Indicadores exógenos que impactan sobre los precios

|

|

Viernes 27 |

Viernes 20 |

Variación en % |

|

Petróleo |

67,02 |

66,34 |

+1,03 |

|

Dólar/Euro |

1,1818 |

1,1782 |

+0,31 |

|

Real/Dólar |

5,1340 |

5,1768 |

-0,83 |

|

Peso/Dólar* |

1388,00 |

1367,00 |

+1,54 |

*Tipo de cambio Comprador (cotización divisa) del Banco Nación

SOJA

Fue positiva la semana para el valor de la soja en el mercado disponible argentino, donde los compradores elevaron sus propuestas de 455.000 a 465.000 pesos por tonelada (la equivalencia pasó de 332,85 a 335 dólares) para el Gran Rosario, donde el valor orientativo de la Cámara Arbitral de Cereales de Rosario se mantuvo en 465.000 pesos. Continuó sin haber ofertas abiertas por soja para descargas en Bahía Blanca y en Necochea.

El balance semanal positivo fue mucho más contundente para la soja de la próxima cosecha, para las entregas en mayo, dado que las ofertas de los interesados crecieron de 315 a 322 dólares por tonelada para el Gran Rosario; de 312 a 320 dólares para Bahía Blanca, y de 310 a 320 dólares por tonelada para Necochea.

En su última referencia para la semana la Bolsa de Comercio de Rosario (BCR) relevó el FAS teórico de la soja para la industria aceitera exportadora en 473.742 pesos por tonelada. Según los reportes diarios de la Secretaría de Agricultura, al cabo de la semana el valor FOB del poroto de soja en los puertos argentinos pasó de 439 a 436 dólares por tonelada; el del aceite, de 1134 a 1126 dólares, y el de la harina, de 338 a 346 dólares por tonelada.

También resultó alcista el saldo semanal para la soja en el Matba Rofex, donde los ajustes de las posiciones mayo y julio sumaron un 4,07 y un 4,37%, al pasar de 317,10 a 330 y de 325,30 a 339,50 dólares por tonelada.

En el relevamiento semanal sobre la carga de buques programada para el período del 25 de febrero al 16 de marzo la BCR marcó que deben salir del Gran Rosario 1.442.300 toneladas de harina y 277.000 toneladas de aceite, y desde otras terminales fluviales, 16.000 toneladas de harina.

En su informe semanal, el jueves la Bolsa de Cereales de Buenos Aires (BCBA) dijo que tras el relevamiento de los últimos días hubo lluvias en zonas productoras de soja de la Argentina –con algunos excesos en el NOA– de variada intensidad sobre el Centro del área agrícola, con acumulados heterogéneos y eventos de viento y granizo en el Sudeste de Córdoba y en el Centro-Oeste de Santa Fe. "Como resultado, la condición hídrica óptima/adecuada se incrementó en 7 puntos, al pasar del 66 al 73%, contra el 71% vigente un año atrás", destacó la Bolsa. Pese a lo antedicho, en los gráficos que acompañan el reporte la entidad marcó que la proporción de cultivos en estado excelente/bueno bajó del 33 al 26% y quedó en el mismo nivel registrado en igual momento de 2025. En este marco, el 58% de lo implantado transita el período de definición de rinde. Particularmente sobre ambos núcleos, más de la mitad de la soja de primera transita llenado de grano en adelante bajo perfiles de humedad menos restrictivos. En paralelo, la soja de segunda muestra mejoras de 8 puntos en la condición hídrica óptima/adecuada y 6 puntos en estado normal/excelente del cultivo. Bajo este escenario, sostenemos la proyección de producción en 48,50 millones de toneladas", señaló la Bolsa.

La Secretaría de Agricultura relevó durante la semana que la molienda de soja durante enero en 2.720.025 toneladas, un 12,58% por debajo de las 3.111.287 toneladas del último mes de 2025 y un 6,39% por detrás de las 2.905.671 toneladas de enero del año pasado. En cuanto a las existencias de soja en poder de la industria al 1º de febrero, la entidad reportó 1.253.739 toneladas, un 17,64% debajo de las 1.522.356 toneladas de enero y un 7,47% por detrás de las 1.354.882 toneladas de igual momento de 2025.

* * *

La soja completó el viernes la cuarta semana positiva consecutiva para sus precios en Chicago, donde los contratos marzo y mayo sumaron un 1,74 y un 1,52%, al pasar de 417,96 a 425,22 y de 423,75 a 430,18 dólares por tonelada. De los factores que influyeron en la continuidad de la tendencia alcista destacamos:

- El sostenido aumento del valor del aceite de soja

La posición marzo del aceite de soja en Chicago subió un 4,03% durante la semana, al pasar de 1298,84 a 1351,19 dólares por tonelada y acumuló una ganancia del 25,63% en lo que va del año, contra los 1075,55 dólares del cierre de la última rueda de negocios de 2025. Este subproducto volvió a evadir la toma de ganancias de los inversores por la expectativa que comparten operadores e inversores en cuanto a un incremento de la demanda desde la industria de los biocombustibles. Esa mayor demanda no sólo se daría por el incremento en el uso de biodiésel en los mandatos de corte para el presenta año, sino, también, por las restricciones que ya entraron en vigor para el otorgamiento de créditos fiscales a materias primas importadas desde fuera del bloque de América del Norte, por caso el aceite usado de cocina de China, del que la industria estadounidense se había vuelto "adicta" en los últimos años. Por otro lado, como hecho destacado, el jueves la Oficina de Administración y Presupuesto de la Casa Blanca confirmó la recepción de la norma final de la Agencia de Protección Ambiental que establece los volúmenes del Estándar de Combustibles Renovables. En esto cabe señalar que generó algo de confusión entre los operadores la noticia sobre la chance de que la Administración Trump reasigne al menos el 50% de los biocombustibles que no se utilicen por las exenciones que se otorgaron –y posiblemente por las que se otorguen en adelante– a pequeñas refinarías para dejarlas fuera de los mandatos obligatorios de corte. Esto tuvo un primer impacto bajista, dado que ese nivel sería un mínimo previsto desde el sector de los biocombustibles, pero pasadas las horas el mercado retomó las alzas por la cuasi certeza de que las reasignaciones terminarán siendo bastante mayores a ese 50%.

- Presión para que China y otros eviten incumplir acuerdos

En medio de la incertidumbre arancelaria tras el fallo de la Corte Suprema de Estados Unidos, el lunes Trump procuró aplacar la "resistencia" que comenzó a surgir entre países que deben validar tratados comerciales suscriptos bajo el régimen arancelario ahora devenido en abstracto por orden de la Justicia. Para muchos de ellos, las concesiones hechas a los intereses estadounidenses ahora ingresan en una etapa de replanteo. "Cualquier país que quiera ‘jugar’ con la ridícula decisión de la Corte Suprema, especialmente aquellos que han ‘estafado’ a EE. UU. durante años, e incluso décadas, se enfrentará a un arancel mucho más alto, y peor, que el que acordaron recientemente. ¡ATENCIÓN, COMPRADOR! Gracias por su atención a este asunto", escribió Trump en Truth Social. Y luego agregó otro mensaje: "Como presidente, no tengo que volver al Congreso para obtener la aprobación de los aranceles. ¡Ya se han obtenido, de muchas maneras, hace mucho tiempo! ¡Y también fueron reafirmados por la ridícula y mal redactada decisión de la Corte Suprema!". Para apuntalar esta ofensiva, el miércoles el representante comercial estadounidense, Jamieson Greer, dijo que la Casa Blanca planea mantener los aranceles a China en el rango del 35 al 50%, evitando una mayor escalada por ahora. Eso se haría con aranceles incluidos en la Sección 301 y en la sección 232 –investigaciones sobre prácticas desleales y seguridad nacional, respectivamente–, por donde se pueden canalizar algunos de los aranceles revocados por la Corte. Greer argumentó que la intención es "mantener el trato que ya teníamos para asegurar que China cumpla con sus compromisos de compra de productos agrícolas y tecnología, a pesar de que el instrumento legal utilizado originalmente fuera anulado".

- Demoras en la cosecha de Brasil y primeras estimaciones a la baja

Los excesos de lluvias que afectan regiones productoras de soja de Brasil, sobre todo en la franja central del país, están ralentizando la recolección y poniendo en riesgo volumen y calidad del grano nuevo. El lunes la Conab relevó el avance de la recolección sobre el 32,3% del área apta, contra el 24,7% de la semana anterior; el 36,4% de igual momento de 2025, y el 36,6% promedio de los anteriores cinco años. La consultora AgRural, que con datos al jueves de la semana anterior reportó el progreso de las labores sobre el 30% del área, destacó que el índice de cosecha de Brasil resulta el más bajo para esta época del año desde la cosecha 2020/2021. Al cierre de la semana los operadores estimaron un progreso de la cosecha sobre el 37/38% de la superficie apta. Ayer el Instituto Mato Grossense de Economía Agropecuaria relevó el avance de la cosecha de soja en Mato Grosso sobre el 78,34% del área apta, contra el 65,75% de la semana anterior; el 82,30% de igual momento de 2025, y el 70,98% promedio de los anteriores cinco años. En este escenario, comenzaron a difundirse recortes en las estimaciones sobre la producción brasileña, que no ponen en riesgo el carácter récord de la campaña, pero que le resta algo de brillo. El jueves el estimador estadounidense Michael Cordonnier redujo su cálculo de 179 a 178 millones de toneladas, tanto por los excesos de humedad en el Centro, como por el déficit hídrico en Rio Grande do Sul. Y el viernes, la consultora Safras & Mercado ajustó de 179,28 a 177,72 millones de toneladas su previsión sobre el volumen de la cosecha de soja. "La producción brasileña continúa siendo récord, sin embargo, hubo ajustes puntuales de productividad, especialmente en Rio Grande do Sul, debido al estrés climático", dijo Rafael Silveira, especialista de la firma. Agregó que "la producción allí pasó de un potencial estimado entre 22 y 23 millones de toneladas a cerca de 20,90 millones, pudiendo aún haber nuevas revisiones. En el Centro-Oeste hubo ajustes para Mato Grosso, impactado por el exceso de lluvias". En su último informe mensual el USDA proyectó la cosecha brasileña de soja en 180 millones de toneladas.

Del lado de los factores que limitaron las mejoras destacamos:

- Embarques y ventas en negativo para EE.UU.

El lunes fue negativo el informe semanal sobre la inspección de embarques estadounidenses, en esta ocasión para el segmento del 13 al 19 de febrero, dado que el USDA relevó despachos de soja por 669.865 toneladas, por debajo de las 1.215.299 toneladas del reporte precedente y del rango previsto por los privados, de entre 900.000 y 1.200.000 toneladas. De el total, 344.885 toneladas salieron rumbo a China. En tanto que el jueves fue igualmente adverso el reporte semanal sobre las exportaciones para el mismo período de tiempo, luego de que el USDA relevó ventas de soja 2025/2026 por 407.100 toneladas, por debajo de las 798.200 toneladas del informe precedente y cerca del mínimo previsto por los privados, que manejaron un rango posible de entre 400.000 y 1.000.000 de toneladas. "Las ventas netas disminuyeron un 49% respecto de la semana anterior y un 30% en relación con el promedio de las anteriores cuatro semanas", dijo el USDA, que destacó a Egipto como el principal comprador semanal. China apenas adquirió en el segmento citado 75.000 toneladas, que llevaron el acumulado en lo que va del ciclo comercial hasta las 10.663.800 toneladas, todavía debajo del primer objetivo oficial, de 12.000.000 toneladas que deberían saldarse en los próximos dos informes semanales. En el balance general de las exportaciones, el USDA reportó negocios con soja 2025/2026 por 35.650.600 toneladas, un 18,78% por debajo de las 43.894.000 toneladas negociadas a igual momento de 2025.

- Advierte una previa fría para el cónclave Trump-Xi

Desde China se advirtió el jueves que los preparativos para la visita del presidente estadounidense, Donald Trump, a su par chino, Xi Jinping –se daría entre el 31 de marzo y el 2 de abril–, "son inadecuados, con contactos bilaterales anémicos y resultados que disminuyeron, según analistas y ex funcionarios gubernamentales familiarizados con la planificación", publicó el South China Morning Post en un artículo titulado: "Los preparativos de la cumbre Trump-Xi fallan, mientras las lagunas en la planificación inquietan a Pekín".

MAÍZ

Con los maíces más tempranos de la cosecha 2025/2026 ingresando en el circuito comercial por la zona de up river, el balance de la semana reflejó debilidad para esa región, con propuestas de los exportadores que se ajustaron de 185 a 177 dólares por tonelada (la equivalencia pasó de 252.895 a 245.676 pesos) para el Gran Rosario. En cambio, para los puertos del Sur de Buenos Aires el saldo semanal fue positivo, con una transición de 190 a 195 dólares por tonelada (de 259.730 a 270.660 pesos) para Bahía Blanca y de 185 a 190 dólares (de 252.895 a 263.720 pesos) para Necochea.

Fue positivo el balance semanal para el maíz con entrega en abril, con propuestas que crecieron de 182 a 183 dólares por tonelada para el Gran Rosario; de 190 a 195 dólares para Bahía Blanca, y de 184 a 192 dólares por tonelada para Necochea.

El valor FOB del maíz en los puertos argentinos pasó de 210 a 211 dólares por tonelada, según los reportes diarios de la Secretaría de Agricultura.

Con ligeros altibajos cerró la semana del maíz en el Matba Rofe, dado que mientras la posición marzo bajó un 0,27%, al pasar de 183 a 182,50 dólares por tonelada, el contrato abril sumó un 0,60%, tras variar de 183,40 a 184,50 dólares.

En su informe semanal sobre la carga de buques programada para el período del 25 de febrero al 16 de marzo la BCR marcó que deben salir del Gran Rosario 759.850 toneladas de maíz; desde Bahía Blanca, 95.100 toneladas, y desde Necochea, 20.000 toneladas.

La BCBA relevó el jueves un avance de la cosecha de maíz argentino para grano comercial sobre el 3,6% del área apta, con tareas concentradas principalmente en el Centro-Norte de Santa Fe, "donde se registran rindes promedio de 70,7 quintales por hectárea. En paralelo, ambos Núcleos y el Centro-Norte de Córdoba iniciaron las labores de recolección, mientras que en el Centro-Este de Entre Ríos las tareas se retoman gradualmente tras las precipitaciones registradas a fines de la semana pasada". En cuanto al maíz tardío, la entidad destaco que "se registra una mejora semanal de 6,6 puntos en la condición hídrica, un cambio especialmente favorable considerando que a nivel nacional el 94,1% de los planteos se encuentra desde panojamiento en adelante, etapa en la que la disponibilidad de agua resulta clave para transitar el período crítico. En este contexto, el 87,6% del área relevada presenta una condición de cultivo que se ubica entre normal y excelente. Frente a este panorama, mantenemos nuestra proyección de 57 millones de toneladas".

* * *

Fue positivo el balance de la semana para los precios del maíz en Chicago, donde los ajustes de los contratos marzo y mayo subieron un 1,26 y un 1,99%, tras variar de 168,30 a 172,73 y de 173,12 a 176,57 dólares por tonelada. De los factores que influyeron en la mejora del forrajero destacamos:

- Pedidos para poder vender E-15 todo el año

Superada la decepción por el no tratamiento en la Cámara de Representantes de Estados Unidos de un proyecto de ley para habilitar el uso del E-15 durante todo el año, generó algo de alivio la chance de que se multipliquen los Estados que reclamen una autorización especial para su uso. Esta semana la gobernadora de Kansas, Laura Kelly, anunció que considerará presentar una petición a la Agencia de Protección Ambiental para que permita las ventas de E-15 durante todo el año dentro de su Estado. Kansas se uniría así a otros ocho Estados que ya obtuvieron el permiso especial para el expendio del biocombustible con un 15% de etanol.

- El aumento del petróleo y la geopolítica

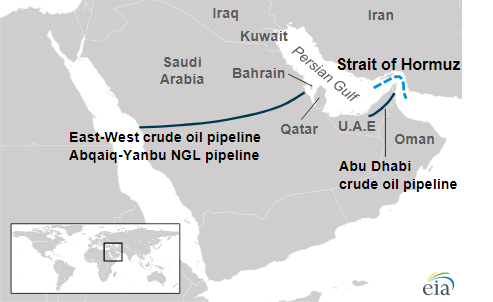

En un fundamento que influye por igual sobre el maíz y sobre la soja, en cuanto a ser materias primas para la elaboración de etanol y de biodiésel, el aumento del valor del petróleo quedó del lado de los factores alcistas, dado que vuelve más atractivo a los agrocombustibles. Cabe destacar que la firmeza del crudo en las últimas semanas podría haber resultado apenas un prolegómeno de un aumento mucho mayor en función del ataque que Estados Unidos e Israel lanzaron hoy sobre Irán y de las represalias del régimen teocrático, que podrían incluir el cierre del Estrecho de Ormuz, una vía clave para el tránsito de petróleo por donde pasa entre el 25 y el 28% de todo el petróleo que se comercializa por vía marítima en el nivel mundial, además del 20% del gas natural licuado. Países como China, la India, Japón y Corea del Sur tienen una alta dependencia del petróleo que debe atravesar ese "peaje" que habilita la salida desde el Golfo Pérsico a la producción de crudo de Arabia Saudita, Irán, Irak, Kuwait y de Emiratos Árabes Unidos. Según especulaciones privadas que deben tomarse sólo como lo que son, especulaciones, un eventual cierre del Estrecho de Ormuz podría llevar el valor del petróleo a superar los 100 dólares por barril, desde los 67 dólares del cierre del viernes. Más allá de un eventual impacto positivo sobre la demanda de biocombustibles, un movimiento semejante podría disparar procesos inflacionarios, al tiempo que encarecería buena parte de los insumos necesarios para las labores agrícolas. Este será uno de los grades temas de la próxima semana.

- Buen reporte semanal sobre los embarques estadounidenses

Fue positivo el lunes el informe semanal sobre la inspección de embarques estadounidenses, dado que el USDA reportó despachos de maíz por 2.005.050 toneladas, por encima de las 1.504.851 toneladas del reporte anterior y del rango estimado por los operadores, de entre 1,20 y 1,90 millones de toneladas.

- Demoras para la safrinha de Brasil

El atraso que registra la cosecha de soja por los excesos hídricos en zonas del Centro de Brasil deja entre sus secuelas la demora en la siembra de la safrinha, que es la principal etapa de la campaña del forrajero brasileño, dado que de ella dependen las exportaciones del país sudamericano, que destina la mayor parte de su primera cosecha al consumo interno. El lunes la Conab relevó el avance de la siembra de maíz safrinha sobre el 46,7% del área prevista, contra el 32,2% de la semana anterior; el 53,6% de igual momento de 2025, y el 53,2% promedio de los cinco años anteriores. Menos marcado parece ser el atraso en Mato Grosso, dado que ayer el Instituto Matro Grossense de Economía Agropecuaria reportó el progreso de la siembra de maíz sobre el 81,93% del área apta, contra el 66,33% de la semana anterior; el 84,95% de igual momento de 2025, y el 86,29% promedio de los anteriores cinco años.

Entre los hechos que limitaron las subas, además de la decepción por el fracaso del tratamiento del E-15 anual, quedó:

- Un mal informe semanal de exportaciones estadounidenses

A contramano de como vienen las ventas en lo que va del ciclo comercial, el jueves fue negativo el informe semanal sobre las exportaciones de Estados Unidos, dado que el USDA relevó negocios con maíz 2025/2026 entre el 13 y el 19 de febrero por 685.800 toneladas, por debajo de las 1.469.500 toneladas del reporte precedente y lejos del rango calculado por los privados, que fue de 900.000 a 1.800.000 toneladas. "Las ventas netas disminuyeron un 53% de la semana anterior y un 56% en relación con el promedio de las últimas cuatro semanas", indicó el USDA, que ubicó a México como el principal destino semanal, con 373.600 toneladas. Ahora, el total de maíz 2025/2026 comercializado subió a 62.959.900 toneladas y quedó un 29,42% por encima de las 48.647.800 toneladas negociadas a igual momento de 2025.

TRIGO

Con valores sostenidos cerró la semana del trigo argentino en la plaza física, donde los exportadores elevaron sus propuestas de 181 a 182 dólares por tonelada (la equivalencia pasó de 247.427 a 252.616 pesos) para el Gran Rosario y de 198 a 200 dólares (de 270.666 a 277.600 pesos) para Necochea, en tanto que para Bahía Blanca las mantuvieron estables, en 200 dólares por tonelada (la equivalencia pasó de 273.400 a 277.600 pesos).

En cuanto al valor FOB del trigo en los puertos argentinos, según los reportes diarios publicados por la Secretaría de Agricultura pasó de 205 a 211 dólares por tonelada.

Con leves altibajos concluyó la semana del trigo en el Matba Rofex, donde la posición marzo resignó un 0,27% de su valor al pasar de 188,50 a 188 dólares por tonelada y donde el contrato julio sumó un 0,74%, tras variar de 203 a 204,50 dólares por tonelada.

En su informe semanal sobre la carga de buques programada para el período del 25 de febrero al 16 de marzo la BCR marcó que deben salir del Gran Rosario 527.760 toneladas de trigo; desde Bahía Blanca, 107.000 toneladas, y desde Necochea, 50.369 toneladas.

* * *

Con las mejoras concentradas en las últimas dos ruedas de negocios, el trigo cerró la semana con mayoría de alzas en el mercado estadounidense. En Chicago, por caso, sumó la tercera semana positiva consecutiva, con mejoras del 3,10 y del 1,94% sobre los contratos marzo y mayo, que pasaron de 210,70 a 217,23 y de 213,18 a 217,32 dólares por tonelada. En Kansas el cierre fue menos venturoso, dado que mientras la posición marzo sumó un 0,09% tras variar de 210,24 a 210,43 dólares, mayo retrocedió un 0,81%, luego de pasar de 215,02 a 213,28 dólares por tonelada. Más allá de la acción de los grandes fondos de inversión, que tomaron ganancias en las primeras tres ruedas y que volvieron a comprar con fuerza el viernes, entre los factores que les dieron continuidad a las ganancias para el grano fino destacamos:

- Las tensiones geopolíticas globales

Ayer, en nuestros reportes de mercado, destacamos que el trigo fue la caja de resonancia de las tensiones geopolíticas, que dieron lugar a subas superiores a los 7 dólares por tonelada para el trigo estadounidense. Y, en efecto, eso respondió a un principio lógico: a diferencia de la soja o del maíz, el trigo es un alimento básico insustituible en buena parte del mundo. Su demanda es inelástica. Entre otras muchas acciones que los Estados implicados en acciones bélicas concretas o eventuales –protagonistas o actores de reparto por proximidad–emprenden, una de las más relevantes es asegurar el suministro de alimentos. Y ahí el trigo es clave. Ya lo fue cuatro años atrás cuando Rusia invadió Ucrania (polo de oferta) y marcó el inicio de una guerra aún vigente y con un plan de paz que tropieza constantemente con las mismas piedras –reparto de tierras; garantías de seguridad– y lo es ahora que el epicentro bélico vuelve a la zona de Medio Oriente (polo de demanda). Hasta ayer la tensión radicaba en la chance de un ataque de Estados Unidos a Irán y en la "guerra abierta" declarada por el gobierno de Pakistán a Afganistán, dos países que, si bien geográficamente no son parte de Medio Oriente, para EE.UU. conforman –desde la presidencia de George W. Bush– el denominado "Gran Oriente Medio". Pero hoy esa tensión se disparó, luego de que Estados Unidos e Israel decidieron atacar militarmente a Irán y de que el régimen teocrático respondiera con ataques sobre Israel y sobre intereses de Estados Unidos en países de la región, como Emiratos Árabes Unidos, Bahréin, Qatar, Kuwait y Jordania. Para dimensionar el valor de Medio Oriente en el mercado mundial de trigo, según las previsiones del USDA, será el destino de 30,75 millones de toneladas en la campaña 2025/2026, a los que habría que sumar los 4,60 millones que demandaría Afganistán y las 500.000 toneladas previstas para Pakistán. Cabe agregar que para todos los compradores de esta región el abastecimiento de trigo ahora se volverá más caro, no sólo por la previsible firmeza del valor del cereal, sino por el encarecimiento que tendrán los fletes por seguros marítimos que resultarán mucho más onerosos para optar por entrar en aguas impredecibles. Salvo un súbito triunfo de la diplomacia, que hoy resulta inverosímil, es altamente probable que el lunes el valor del trigo reaccione al alza ante el nuevo escenario bélico.

- Buen reporte semanal de embarques estadounidenses

Fue positivo el lunes para el mercado el informe semanal sobre la inspección de embarques estadounidenses, donde el USDA relevó despachos de trigo por 535.113 toneladas, por encima de las 377.973 toneladas del reporte anterior y del rango calculado por los operadores, de entre 250.000 y 450.000 toneladas.

- Déficit de humedad en la India

Luego de un buen arranque del ciclo agrícola 2025/2026 para el trigo de la India, que llevó a los analistas a estimar una cosecha récord de 119 millones de toneladas y al Gobierno a autorizar la exportación de 2,50 millones de toneladas, levantando así una veda impuesta en 2022, ahora las condiciones ambientales se volvieron desfavorables en cuanto a la provisión de humedad, con un febrero deficitario en materia de lluvias y con la previsión de un marzo más caluroso que la media normal para la época del año, que podría agravar el cuadro de estrés hídrico de los cultivos, afectando tanto el volumen como la calidad de los granos.

- Menores exportaciones desde Rusia en febrero

La compañía rusa de logística exportadora Rusagrotrans redujo el jueves en 400.000 toneladas su previsión sobre el volumen de las ventas de trigo ruso durante febrero, hasta los 3 millones de toneladas. "El recorte se da en medio de bajas tasas de envío a través de los puertos del Mar de Azov y del Mar Negro debido a las condiciones climáticas desfavorables", indicaron los analistas de la firma. Agregaron que del 1º al 24 de febrero Rusia despachó 2,40 millones de toneladas de trigo. "Las exportaciones en marzo pueden ser mayores y alcanzar los 3,5 millones de toneladas, en parte, por la derivación de lo que no logró embarcarse en febrero", destacaron. Por su parte, el miércoles la consultora SovEcon redujo de 45,70 a 45,40 millones de toneladas su previsión sobre el volumen de las exportaciones rusas de trigo en la actual campaña 2025/2026 por la menor competitividad del trigo de Rusia en comparación con los suministros de la Unión Europea.

- Creció el área con sequía en zonas de trigos de invierno de EE.UU.

Tras la actualización semanal del mapa que monitorea la sequía en Estados Unidos, el USDA elevó el jueves del 46 al 50% la superficie cubierta con trigos de invierno que experimenta algún nivel de sequía, muy por encima del 22% de igual momento de 2025. En el caso particular de Kansas, el principal Estado productor de las variedades de invierno, el mapa que monitorea la sequía marcó un incremento semanal de la superficie con sequía moderada del 20,77 al 33,59%. Cabe agregar que, más allá de que los pronósticos extendidos de 6 a 14 días del Servicio Meteorológico de Estados Unidos auguran lluvias superiores a las marcas normales para el Sur de las Grandes Planicies, las precipitaciones más importantes recién llegarían en la segunda parte de esa previsión climatológica.

Entre los factores que limitaron las subas apuntamos:

- Las malas exportaciones semanales de EE.UU.

Fue malo el reporte semanal de exportaciones de Estados Unidos para el trigo, dado que el USDA relevó el jueves ventas por 243.000 toneladas entre el 13 y el 19 de febrero, por debajo de las 288.000 toneladas del informe precedente y del rango estimado por los operadores, que fue de 250.000 a 500.000 toneladas. "Las ventas disminuyeron un 16% respecto de la semana anterior y un 43% en la comparación con el promedio de las anteriores cuatro semanas", dijo el USDA, que ponderó a México como el principal comprador semanal, con 135.300 toneladas. Pese a este nuevo dato, el total de las exportaciones de trigo estadounidense sumó 22.841.200 toneladas y quedó un 14,63% por encima de las 19.926.100 toneladas negociadas a igual momento de 2025.

- Kansas, entre la previsión de lluvias y el trigo argentino

Sobre el mercado de Kansas influyeron en modo bajista durante buena parte de la semana los pronósticos de lluvias mayores a los registros normales sobre las zonas productoras de trigos de invierno en las previsiones extendidas de 6 a 14 días que, como indicamos en el punto dedicado al déficit de humedad, que dejarían los mayores acumulados en la segunda mitad de este augurio meteorológico. Por otro lado, la noticia de una venta de trigo argentino –40.000 toneladas, según las versiones periodísticas– a un molino de Florida, en reemplazo del Hard Red Winter estadounidense, influyó en modo bajista, más desde un aspecto emocional que en virtud de considerarse una amenaza real para la demanda interna del cereal. Esa operación fue inusual, mas no inédita, ya que la Argentina ha despachado trigo a Estados Unidos en ocasiones muy puntuales donde el precio así lo hizo posible. Por otro lado, no hay que perder de vista que, según el USDA, en la campaña 2025/2026 EE.UU. importará 3,27 millones de toneladas de trigo.

Granar Research

VER MÁS

COMENTARIOS DE MERCADO, con el análisis al momento de lo que pasa en las ruedas de Chicago

INFORMES DEL USDA, con los reportes oficiales del organismo estadounidense

ESTADO DE LOS CULTIVOS EN EE.UU., con el relevamiento del USDA sobre siembras, condición y cosecha

GRANAR EN X, sumate, para mantenerte informado sobre lo que pasa en los mercados