Indicadores exógenos que impactan sobre los precios

|

|

Viernes 15 |

Viernes 8 |

Variación en % |

|

Petróleo |

105,42 |

95,42 |

+10,48 |

|

Dólar/Euro |

1,1626 |

1,1786 |

-1,36 |

|

Real/Dólar |

5,0560 |

4,8937 |

+3,32 |

|

Peso/Dólar* |

1385,50 |

1389,00 |

-0,25 |

*Tipo de cambio Comprador (cotización divisa) del Banco Nación

SOJA

Fue positivo el saldo de la semana para el valor de la soja argentina en el mercado disponible, donde las propuestas de los compradores subieron de 445.000 a 460.000 pesos por tonelada (la equivalencia pasó de 320,37 a 332,01 dólares) para el Gran Rosario, donde el valor orientativo de la Cámara Arbitral de Cereales de Rosario pasó de 439.800 a 460.000 pesos. También hubo mejoras en los puertos del Sur, dado que las ofertas de los interesados crecieron de 430.000 a 450.000 pesos (de 309,58 a 324,79 dólares) para Bahía Blanca y de 435.000 a 442.000 pesos por tonelada (de 313,17 a 319,02 dólares) para Necochea.

En su última referencia para la semana la Bolsa de Comercio de Rosario (BCR) relevó el FAS teórico de la soja para la industria aceitera exportadora en 468.489 pesos por tonelada. Según los reportes diarios de la Secretaría de Agricultura, al cabo de la semana el valor FOB del poroto de soja en los puertos argentinos pasó de 435 a 425 dólares por tonelada; el del aceite, de 1143 a 1170 dólares, y el de la harina, de 349 a 367 dólares por tonelada.

Con saldo a favor cerró la semana de la soja en el Matba Rofex, donde los ajustes de los contratos mayo y julio sumaron un 4,76 y un 3,89%, tras variar de 323,60 a 339 y de 331,30 a 344,20 dólares por tonelada.

En el relevamiento semanal sobre la carga de buques programada para el período del 13 de mayo al 13 de junio la BCR marcó que deben salir del Gran Rosario 631.000 toneladas de grano, 1.864.050 toneladas de harina y 300.050 toneladas de aceite; de Bahía Blanca, 342.300 toneladas, y desde otras terminales fluviales, 236.000 toneladas de grano y 24.000 toneladas de harina.

La BCR elevó el miércoles de 48 a 50 millones de toneladas su cálculo sobre el volumen de la cosecha de soja argentina 2025/2026, tras incrementar el rinde promedio nacional de 30 a 31,5 quintales por hectárea. "Fue una muy buena noticia el buen tiempo que permitió desde la última semana de abril una espectacular recuperación de la actividad de cosecha, que ya muestra un progreso sobre el 61% del área apta y que expone una recuperación que, si bien está lejos de lo que se notó un año atrás, no deja de sumar sobre todo en el Centro, el Oeste y en el Norte del país", dijo la entidad.

Un día después, la Bolsa de Cereales de Buenos Aires (BCBA) relevó el progreso de la cosecha de soja sobre el 57,9% del área apta, luego de un fuerte avance semanal de 23,5 puntos porcentuales, que puso las tareas de campo 5 puntos por delante del promedio de las anteriores cinco campañas. "Del área aún en pie, el 88% presenta una condición de cultivo normal/excelente. En lo que respecta a la recolección de soja de primera, con un promedio de avance del 81% en las zonas de la región Central, se consolida la tendencia de rindes por encima del promedio de las últimas 10 campañas. Mientras que el Centro-Este de Entre Ríos presenta valores en línea con su media histórica, el resto de las zonas de la región Central registra rindes superiores al promedio decenal, desde un 8% para el Núcleo Sur hasta un 22% en el Norte de La Pampa-Oeste de Buenos Aires. A su vez, cobró impulso la cosecha de soja de segunda, con un promedio de avance del 60,5% sobre ambos núcleos y rindes cercanos a la media de las últimas 10 campañas. Bajo este contexto, sostenemos nuestra proyección de producción en 48,60 millones de toneladas", dijo la entidad.

Por su parte, el USDA sostuvo el martes su previsión sobre la producción argentina de soja 2025/2026 en 48 millones de toneladas. Mientras que, sobre las exportaciones, mantuvo las de poroto en 8,25 millones y las de harina en 29 millones, pero elevó de 6,15 a 6,30 millones su cálculo sobre las ventas de aceite. Para la lejana campaña 2026/2027 el organismo proyectó la cosecha en 50 millones de toneladas.

* * *

Fue negativo el balance de la semana de la soja en Chicago, donde los contratos julio y agosto perdieron un 2,57 y un 2,18%, al pasar de 443,86 a 432,47 y de 441,93 a 432,29 dólares por tonelada. Hasta el cierre del miércoles el segmento comercial venía resultado favorable para los precios de la oleaginosa, sin embargo, la tónica cambió drásticamente en las últimas dos ruedas de negocios. De los factores que contribuyeron con ese cambio de tendencia destacamos:

- El golpe a la ilusión desde la Plaza de Tiananmén

"Cuando el presidente Trump y Xi se reúnan, nos entusiasmaría ver compras adicionales de China que nos acercaran al volumen típico de exportaciones en un año normal", dijo el martes a la agencia Reuters, antes de la partida de mandatario estadounidense hacia Pekín, Virginia Houston, directora de asuntos gubernamentales de la Asociación Estadounidense de Soja, poniendo en palabras la especulación con la que trabajaron en las últimas semanas los administradores de los grandes fondos de inversión. Pero nada de lo esperado sucedió. El encuentro diplomático abundó en elogios cruzados y en generalidades, pero, también, en advertencias del lado chino sobre el posicionamiento de EE.UU. en cuanto a Taiwán y respecto de que "no hay ganadores en una guerra comercial". Al parecer, Xi impuso la localía y Trump ahora deberá esperar por la revancha en Washington, prevista para el 24 septiembre. En cuanto a la soja, la Casa Blanca se limitó a reiterar el compromiso del gigante asiático de adquirir al menos 25 millones de toneladas por año entre 2026 y 2028 y no se apartó de la retórica de las "compras millonarias chinas de productos agrícolas de Estados Unidos", sin brindar ningún detalle. Sí se detallaron logros en cuanto a que China compraría 200 aviones Boeing y a que se rehabilitarían los permisos para plantas procesadoras de carne vacuna y aviar estadounidenses para vender a China. No obstante, el Ministerio de Comercio de China se encargó de enfriar los anuncios al advertir que todos los acuerdos alcanzados son "preliminares" y que no hay un cronograma explícito para su concreción.

- Magras ventas semanales de EE.UU. y objetivo chino incumplido

En su informe semanal sobre las exportaciones de Estados Unidos, en esta ocasión para el segmento del 1º al 7 de mayo, el USDA relevó el jueves ventas de soja 2025/2026 por 102.100 toneladas, por debajo de las 141.900 toneladas del reporte precedente y cerca del mínimo previsto por los privados, que manejaron un rango de entre 100.000 y 500.000 toneladas. "Las ventas disminuyeron un 28% respecto de la semana anterior y un 60% en la comparación con el promedio de las últimas cuatro semanas", dijo el organismo. En el balance general, al 7 de mayo EE.UU. negoció 39,02 millones de toneladas de soja, un 18,50% menos que los 47,88 millones comercializados a igual momento de 2025. Y respecto de China, el USDA reportó nuevas compras semanales por 68.600 toneladas, que elevaron el total adquirido hasta las 11.872.200 toneladas, un volumen que todavía sigue debajo de los 12 millones que, según la Casa Blanca, China debió comprar antes de fines de febrero pasado.

- Sigue firme el programa de exportaciones de Brasil

En Brasil, el programa de ventas sigue gozando de muy buena salud. Al respecto, en su revisión semanal de estimaciones, la Asociación Nacional de Exportadores de Cereales (ANEC) elevó de 14,53 a 15,99 millones de toneladas su previsión sobre las exportaciones de soja durante mayo, un volumen que quedaría por debajo del récord de 16,25 millones alcanzado en abril, pero que superaría los 14,18 millones despachados en el quinto mes de 2025. Acerca de las ventas de harina de soja, la entidad incrementó su pronóstico de embarques de mayo de 2,56 a 2,88 millones de toneladas, contra los 2,45 millones de abril y los 2,12 millones de igual mes del año pasado. La devaluación semanal que registró el real contra el dólar fue un dato de sostén para el objetivo de ventas antes descripto, dado que mejora la competitividad de las exportaciones brasileñas, al tiempo que les ofrece más estímulos a los vendedores.

- Cosecha récord más grande en Brasil

Tras relevar el lunes un progreso de la recolección sobre el 98,3% del área apta, el jueves la Conab elevó de 179,15 a 180,13 millones de toneladas su estimación sobre el volumen de la actual cosecha récord de soja 2025/2026 en Brasil e incrementó de 115,40 a 116 millones la previsión sobre las exportaciones de grano sin procesar. Estas cifras quedaron levemente por encima de los 180 y de los 115 millones de toneladas proyectados por el USDA el martes en su informe mensual de estimaciones agrícolas, donde, además, pronosticó que en el ciclo 2026/2027 Brasil tendrá una cosecha de 186 millones de toneladas y exportará 117,50 millones de grano sin procesar.

- Paso atrás para la molienda mensual en EE.UU.

En su reporte mensual, la Asociación Nacional de Procesadores de Oleaginosas de Estados Unidos (NOPA, por sus siglas en inglés) relevó el viernes la molienda de soja durante abril en 5,77 millones de toneladas, por debajo de los 6,16 millones de marzo y de los 5,83 millones previstos en promedio por los privados. El nuevo dato quedó por encima de los 5,18 millones procesados un año atrás. Según informó la agencia Reuters, los procesadores de soja comenzaron a paralizar temporalmente sus plantas en abril para realizar tareas de mantenimiento estacional, tras varios meses de tasas de molienda récord o casi récord y a pesar de los sólidos márgenes de molienda, según los analistas. En cuanto a las existencias de aceite en poder de la industria al 30 de abril fueron reportadas por la NOPA en 883.144 toneladas, el nivel más bajo en tres meses, que quedó por debajo de las 924.875 toneladas de fines de marzo y cerca de las 886.319 toneladas previstas por los privados. El nuevo dato quedó por encima de las 692.636 toneladas en stock de igual momento de 2025.

- Buenas lluvias en el cierre de la semana sobre el Medio Oeste

Frente a un andar de la siembra 2026/2027 con buen ritmo, relevado el lunes por el USDA sobre el 49% de los 34,28 millones de hectáreas previstos, frente al 33% de la semana pasada; al 45% de igual momento de 2025; al 36% promedio de los anteriores cinco años, y al 48% previsto por los operadores, las lluvias de los últimos días de la semana sobre el Medio Oeste y las previsiones de más precipitaciones en los días siguientes –se pronostican para lunes y martes– presionaron al mercado a la baja, por la eventual mejora que implicarán para el balance hídrico de la zona núcleo para la producción de la oleaginosa. Al respecto, y con datos cerrados al martes pasado, la actualización semanal del mapa que monitorea la sequía en Estados Unidos mostró que la proporción de suelos del Medio Oeste bajo sequía moderada pasó del 11,42 al 11,45%, en tanto que con sequía severa y con sequía extrema la variación fue del 5,88 al 6,08 y del 1,96 al 2,30%. Con estos, y con los datos menos halagüeños del Centro de las Grandes Planicies, el USDA elevó el jueves del 27 al 28% la superficie destinada a la soja que atraviesa condiciones de sequía, contra el 17% de igual momento de 2025.

Entre los factores que obraron de sostén para la soja apuntamos:

- La firmeza de los subproductos

La posición julio de la harina de soja en Chicago subió en la semana un 4,57%, al pasar de 352,40 a 368,50 dólares por tonelada. En buena medida esta mejora fue producto de las nuevas cifras del USDA, que en su informe mensual de estimaciones agrícolas proyectó una caída en la oferta de maíz y de trigo 2026/2027 en Estados Unidos, circunstancia que podría mejorar el posicionamiento de la harina en el mercado de forrajes y habilitar una salida para los remanentes cada vez más abundantes que deja el aumento de la molienda en virtud de la mayor demanda de aceite desde la industria del biodiésel. Al respecto, el ajuste del contrato julio del aceite de soja cerró la semana con una baja del 0,59%, tras variar de 1638,45 a 1628,75 dólares por tonelada, un valor que, igualmente, implica un aumento del 49,37% respecto de los 1090,39 dólares vigentes al cierre de 2025.

- Datos del informe mensual del USDA

El reporte del USDA del martes dejó algunos datos para darle sustento a la firmeza de los precios de la soja estadounidense. Entre ellos, un ajuste del stock final 2025/2026, de 9,52 a 9,25 millones de toneladas por un mayor consumo interno derivado, principalmente, del aumento de la molienda. Dentro del análisis de la próxima campaña, la proyección de cosecha, con 120,70 millones de toneladas, quedó por debajo de los 121,03 millones augurados por los privados, de manera que su salto desde los 115,99 millones del ciclo precedente estuvo en los planes. Para destacar, el impacto en cifras del mayor uso de biodiésel en los mandatos de corte, que el USDA expuso al proyectar un aumento de la demanda de aceite para la elaboración de biocombustible de 6,44 a 8,07 millones de toneladas, con un salto entre campañas del 25,31%. Sin embargo, el informe oficial también dejó algunos datos menos halagüeños, entre ellos, una proyección de exportaciones estadounidenses de soja 2026/2027 de 44,36 millones de toneladas, apenas un 6,53% por encima de los 41,64 millones de toneladas que se prevén negociar en el actual ciclo comercial, que se mantienen como la peor marca desde los 36,13 millones del ciclo 2012/2013. Cabe poner en consideración que el dato actual se forma con compras chinas que ni siquiera alcanzan los 12 millones de toneladas y que para la nueva campaña la Casa Blanca viene asegurando un compromiso de China de comprar, al menos, 25 millones de toneladas de la oleaginosa estadounidense. Si se diera ese salto entre campañas, cómo se entiende el movimiento tan modesto pronosticado por el USDA en su expectativa de exportaciones. O bien los técnicos del organismo no le creen a Trump o presagian racionar la oferta a otros compradores. La primera opción parece tener un mayor asidero.

MAÍZ

Con precios en baja cerró la semana del maíz argentino en la plaza física, donde las propuestas de los exportadores retrocedieron de 190 a 180 dólares por tonelada (la equivalencia pasó de 263.910 a 249.390 pesos) para el Gran Rosario; de 205 a 196 dólares (de 284.745 a 271.558 pesos) para Bahía Blanca, y de 200 a 195 dólares por tonelada (de 277.800 a 270.173 pesos) para Necochea.

El valor FOB del maíz en los puertos argentinos pasó de 213 a 204 dólares por tonelada, según los reportes diarios de la Secretaría de Agricultura.

También fue negativo el saldo de la semana del maíz en el Matba Rofex, donde los contratos julio y septiembre descendieron un 2,09 y un 2,04%, al pasar de 186,90 a 183 y de 191,40 a 187,50 dólares por tonelada.

En su informe semanal sobre la carga de buques programada para el período del 13 de mayo al 13 de junio la BCR marcó que deben salir del Gran Rosario 1.675.126 toneladas de maíz; desde Bahía Blanca, 535.235 toneladas; desde Necochea, 37.832 toneladas, y desde otras terminales fluviales, 87.000 toneladas.

El miércoles la BCR elevó de 67 a 68 millones de toneladas su proyección sobre el volumen récord de la cosecha argentina de maíz 2025/2026. En su reporte mensual la entidad llevó de 78,9 a 79,7 quintales por hectárea el rinde promedio nacional. "Gracias al Noroeste bonaerense hay un ajuste muy importante que agrega, junto con otros a otros incrementos menores, 530.000 toneladas en la provincia. También se realizaron cambios en Santa Fe, Córdoba y en Entre Ríos. De esta manera, se estarían cosechando 8,5 millones de hectáreas que se destinarían a grano comercial. Con esta superficie y con los mejores rindes, se estima que Argentina podría producir su mayor cosecha maicera, con 68 millones de toneladas, un 36% más que el ciclo anterior y un 30% por encima de la anterior máxima marca, de 52,50 millones de toneladas, lograda dos años atrás", destacó la BCR.

Por su parte, el jueves la BCBA reiteró que el avance de la cosecha de maíz sigue muy condicionado por la prioridad que los productores le dan a la recolección de la soja, tal como se vio en el espacio de la oleaginosa. Por eso, en la última semana la recolección del forrajero apenas de movió del 30,1 al 32%, con un rinde promedio hasta el momento de 86,4 quintales por hectárea. "A nivel regional, los mayores rindes continúan registrándose en el Núcleo Norte, el Núcleo Sur y el Norte de La Pampa-Oeste de Buenos Aires, con promedios entre 95 y 101 quintales por hectárea. En cuanto al maíz tardío, un 37% del área aún transita el llenado de grano, mientras que el resto de los planteos se encuentra en madurez fisiológica. En este contexto, prácticamente la totalidad del cultivo presenta condiciones hídricas y de cultivo favorables. Frente a este escenario, sostenemos nuestra proyección de producción para grano comercial en 61 millones de toneladas", dijo la Bolsa.

En su informe mensual, el martes el USDA elevó de 52 a 59 millones de toneladas su estimación sobre el volumen de la producción de maíz argentino 2025/2026 e incrementó el cálculo de las exportaciones de 37 a 43 millones de toneladas, lo que puso a la Argentina en el mismo nivel de Brasil, ocupando ambos países el segundo escalón como proveedores mundiales, sólo detrás de Estados Unidos.

* * *

Por las bajas del jueves y del viernes, el maíz completó la segunda semana negativa consecutiva en Chicago, donde los contratos julio y septiembre retrocedieron un 3,29 y un 3,09%, al pasar de 185,52 a 179,42 y de 188,08 a 182,27 dólares por tonelada. Entre los factores que le dieron continuidad a la tónica adversa destacamos:

- El paso con poca gloria de Trump por China

El impacto del éxito fallido de la visita del presidente de Estados Unidos a su par chino no agotó su influencia en el mercado de soja, sino que fue un golpe para todo el sector de las materias primas agrícolas estadounidense, sobre todo, por las especulaciones con las que trabajaron los fondos de inversión, que sustentaron en ellas la compra de contratos, también de maíz. Entonces, las nulas novedades en cuanto a nuevos acuerdos comerciales de compra de soja, maíz, trigo o cualquier otro grano, fueron leídas como un fracaso en términos de aquello con lo que se especuló. Y eso derivó en la liquidación de contratos ejercida por los inversores en las dos últimas ruedas de la semana.

- Lluvias y pronósticos

En el mal clima de negocios antedicho para el cierre de la semana se acoplaron a la tónica bajista algunas lluvias registradas sobre el Medio Oeste y la chance de nuevas precipitaciones en los próximos días. Si bien más adelante veremos que el alivio podría no ser tan relevante para el déficit hídrico que padecen regiones muy relevantes para la producción estadounidense, el hecho les sirvió a los fondos para acentuar su raid vendedor.

- Cayó la venta de maíz estadounidense, pero sigue con un fuerte adelanto interanual

En su reporte semanal el USDA relevó el jueves ventas de maíz 2025/2026 del 1º al 7 de mayo por 684.800 toneladas, muy por debajo de las 1.361.700 toneladas del informe precedente y del rango previsto por los privados, que fue de 1 a 1,90 millones de toneladas. "Las ventas disminuyeron un 50% respecto de la semana anterior y un 52% en la comparación con el promedio de las cuatro semanas anteriores", dijo el USDA. Pese a esto, al 7 del actual EE.UU. negoció 77,75 millones de toneladas de maíz, un 25,22% por encima de los 62,09 millones comercializados a igual momento del año pasado.

- Más maíz para la actual campaña en Brasil

En su reporte mensual de estimaciones agrícolas, la Conab elevó el jueves de 139,57 a 140,17 millones de toneladas su estimación sobre el volumen de la producción total de maíz 2025/2026 en Brasil, pero sostuvo en 46,50 millones su cálculo sobre las exportaciones. Ambas cifras quedaron por encima de las publicadas el martes por el USDA, que para Brasil incrementó de 132 a 135 millones de toneladas su cálculo de cosecha, pero que sostuvo en 43 millones el dato de exportaciones. Cabe agregar que el organismo estadounidense pronosticó que en el ciclo 2026/2027 la producción y las ventas brasileñas de maíz serán de 139 y de 44 millones de toneladas, respectivamente.

- Auguran una buena campaña 2026/2027 en Ucrania

El presidente de la Asociación Ucraniana de Granos, Mykola Horbachov, le dijo a la agencia Bloomberg que un invierno con más nieve aumentó la humedad del suelo, lo que podría elevar la cosecha de maíz de Ucrania en 2026 a 32,60 millones de toneladas, un 4% por encima del volumen de año anterior. Por esa razón, consideró que las exportaciones en el nuevo ciclo comercial –va de julio a junio– "probablemente alcancen los 26 millones de toneladas, superando en un 18% la cifra de la temporada actual". En su informe mensual, el martes el USDA proyectó la producción y las ventas ucranianas de maíz 2026/2027 en 30 y en 23 millones de toneladas, respectivamente.

- Media sanción para el E-15 "libre", pero, ¿eso será todo?

Finalmente, el miércoles por la noche la Cámara de Representantes le dio media sanción –218 positivos y 203 negativos– a la ley que habilita el expendio de E-15 durante todo el año en Estados Unidos. "Nos complace enormemente que la legislación E-15 haya sido aprobada y agradecemos profundamente a sus patrocinadores, copatrocinadores y a todos los congresistas que la apoyaron. (…) Instamos a los miembros del Senado a que aprueben rápidamente este proyecto de ley y lo envíen al presidente para su firma", sostuvo la Asociación Nacional de Productores de Maíz estadounidense en un comunicado. Sin embargo, en el cierre de la semana la decepción fue primando entre quienes esperan una sanción completa de la ley. Ocurre que para que ello suceda se necesita el 60% de los votos afirmativos en el Senado y, visto el escaso margen de la votación del miércoles, esa segunda instancia se presenta, cuanto menos, compleja dado el arraigo que encuentra entre los senadores el lobby petrolero.

Entre los factores que brindaron sostén al mercado de maíz, que hilvanó subas entre el lunes y el miércoles, destacamos:

- Buenas cifras semanales desde la industria del etanol

Fue positivo el miércoles el reporte semanal de la Administración de Información sobre Energía de Estados Unidos, dado que allí elevó la producción diaria de etanol de 1.017.000 a 1.082.000 barriles, un volumen que quedó por encima de los 993.000 barriles de igual momento de 2025. Y, lo más importante, en cuanto al stock del biocombustible marcó un fuerte recorte, de 26.020.000 a 24.870.000 barriles, y lo ubicó por debajo de los 25.445.000 barriles en existencia de un año atrás.

- Se agravó el déficit de humedad en Nebraska

Como señalamos anteriormente, pese a las lluvias previstas y a su influencia en el cierre bajista de la semana, la preocupación por el déficit de humedad en el Centro de las Grandes Planicies está lejos de ser superada. En ese sentido, tras la actualización semanal del mapa que monitorea la sequía en Estados Unidos, la proporción de suelos de Nebraska –es el tercer Estado con mayor intención de siembra– con sequía moderada trepó del 88,15 al 93,88%; con sequía severa, del 78,82 al 82,39%, y con sequía extrema, del 60,01 al 65,76%. Con los datos anteriores como lastre, el USDA elevó el jueves del 25 al 26% la superficie destinada al maíz que atraviesa algún nivel de sequía, frente al 22% vigente un año atrás.

–Fue neutro el informe mensual del USDA, dado que en su primera valoración oficial para la campaña 2026/2027 el martes proyectó la nueva cosecha estadounidense de maíz en 406,29 millones de toneladas, debajo del récord histórico 2025/2026, de 432,34 millones, pero en línea con los 406,06 millones previstos en promedio por los privados. Para llegar a ese volumen el USDA tuvo en cuenta un rinde promedio de 114,86 quintales por hectárea, inferior a los 117,06 quintales de la actual campaña. El stock final fue pronosticado en 49,71 millones de toneladas y también estuvo en línea con los cálculos privados, de 49,33 millones.

TRIGO

Resultó positiva la semana para los precios del trigo argentino en el mercado disponible, donde las propuestas de los exportadores subieron de 210 a 215 dólares por tonelada (la equivalencia pasó de 291.690 a 297.883 pesos) para el Gran Rosario; de 215 a 220 dólares (de 298.635 a 304.810 pesos) para Bahía Blanca, y de 210 a 215 dólares por tonelada (de 291.690 a 297.883 pesos) para Necochea.

En cuanto al valor FOB del trigo en los puertos argentinos, según los reportes diarios publicados por la Secretaría de Agricultura pasó de 232 a 236 dólares por tonelada.

Fue a favor el saldo de la semana del trigo en el Matba Rofex, donde los ajustes de las posiciones julio y diciembre sumaron un 2,04 y un 0,40%, tras variar de 225 a 229,60 y de 227,10 a 228 dólares por tonelada.

En su informe semanal sobre la carga de buques programada para el período del 13 de mayo al 13 de junio la BCR marcó que deben salir del Gran Rosario 128.500 toneladas de trigo; desde Bahía Blanca, 48.100 toneladas; desde Necochea, 20.000 toneladas, y desde otras terminales fluviales, 30.000 toneladas.

El miércoles, en su primera valoración oficial sobre la intención de siembra de trigo 2026/2027, la BCR estimó en 6,66 millones de hectáreas la superficie para el cereal, unas 500.000 hectáreas por debajo de los 7,16 millones de hectáreas cubiertos en la campaña 2025/2026, que dieron lugar a la cosecha récord de 29,50 millones de toneladas calculados por la entidad. Pese a la reducción, la superficie destinada al grano fino resultaría la quinta más importante desde que se llevan registros. "Las reservas hídricas con las que arranca el ciclo son la gran carta a favor del trigo que, sin embargo, tiene un enorme adversario: el precio actual de los fertilizantes nitrogenados", destacó la Bolsa. Y agregó que se proyecta un fuerte recorte en la fertilización que impactará en los rindes. "Si bien se puede tomar un rinde promedio nacional de 30,5 quintales por hectárea, por la menor utilización de tecnología se toman 29 quintales y se restan 250.000 hectáreas, que no llegarían a la cosecha. Con esos datos, el horizonte productivo nacional –con un clima normal– estaría en el rango de 18 a 19 millones de toneladas", auguró la BCR.

Un día después, durante el lanzamiento de la Campaña Fina 2026/2027, la BCBA estimó la superficie destinada al trigo argentino en 6,50 millones de hectáreas y proyectó el volumen de la producción en 21,30 millones de toneladas, cifras inferiores a los 6,70 millones de hectáreas y a los 27,80 millones de toneladas que la entidad calculó para la actual campaña.

Por su parte, el martes el USDA proyectó el volumen de la producción argentina de trigo 2026/2027 en 21 millones de toneladas y las exportaciones, en 14,50 millones, por debajo de los 27,92 y de los 18,50 millones que el organismo estimó para el ciclo 2025/2026.

* * *

Pese a caer en las últimas tres ruedas, el trigo logró completar la semana con resultado positivo para sus precios en el mercado estadounidense. Los contratos julio y septiembre en Chicago sumaron un 2,70 y un 2,47%, al pasar de 227,44 a 233,57 y de 232,96 a 238,72 dólares por tonelada. En Kansas las mismas posiciones subieron un 1,80 y un 1,59%, tras variar de 248,30 a 252,77 y de 252,25 a 256,26 dólares por tonelada. De los factores que influyeron en el cierre alcista, que contrarrestaron la corriente bajista liderada por los fondos tras la decepción generada por el paso de Trump por China, destacamos:

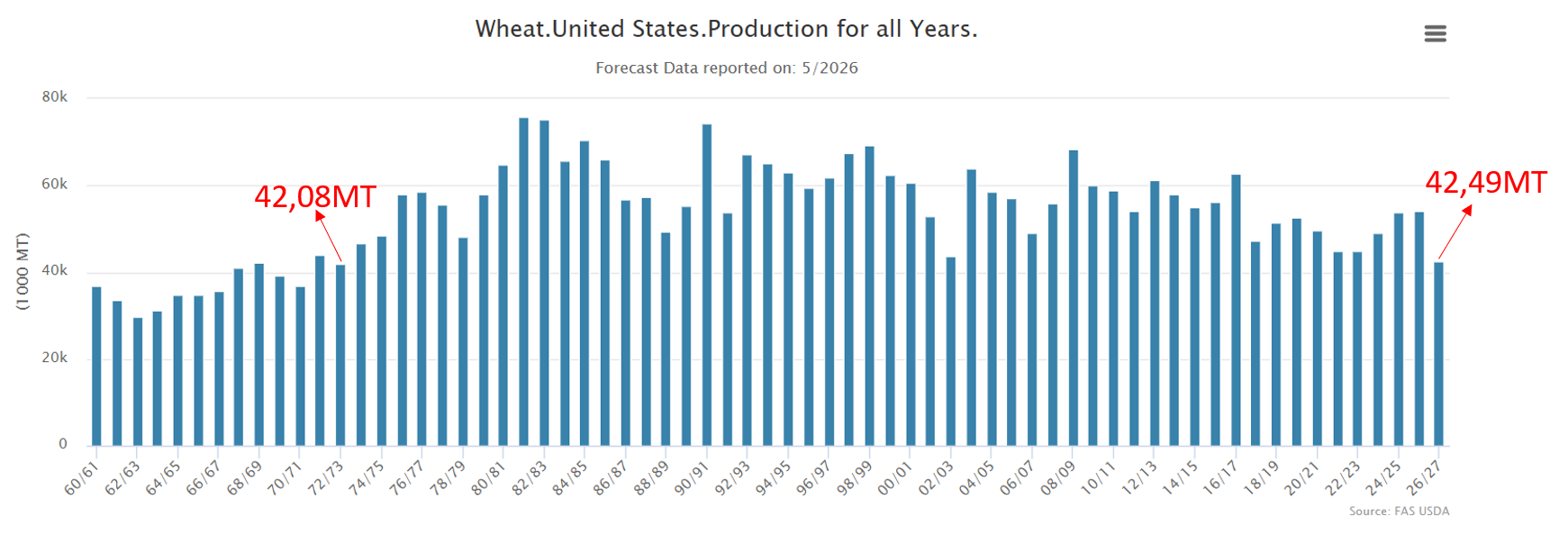

- La peor cosecha de EE.UU. en más de 50 años

Haciéndose eco del mal estado de los trigos de invierno, que son lo que aportan cerca del 70%, el martes el USDA proyectó la cosecha 2026/2027 de Estados Unidos en 42,49 millones de toneladas, el volumen más bajo desde los 42,08 millones del ciclo 1972/1973. El nuevo guarismo oficial quedó lejos de los 54,01 millones de toneladas de la campaña 2025/2026 y de los 47,11 millones previstos en promedio por los privados. Además del mal estado de los cultivos, esta situación es consecuencia de un área sembrada que, con 17,72 millones de hectáreas, se prevé como la más chica desde 1919. Justamente, por esos condicionantes citados, el mercado esperaba una importante caída del volumen de la nueva cosecha estadounidense de trigo, pero nunca de la dimensión que marcó el USDA. En su trabajo el organismo ponderó un rinde promedio de 31,94 quintales por hectárea, que resulta un 10,88% menor que los 35,84 quintales obtenidos en el ciclo que finaliza a fin de mes.

- Sin mejoras para cultivos y suelos

Para entender por qué se espera un rinde tan bajo, con el 61% de los cultivos ya espigado en el nivel país, el USDA redujo el lunes del 31 al 28% la proporción de trigos de invierno en estado bueno/excelente, un dato que se mantuvo a mucha distancia del 54% de igual momento del año anterior. La valoración oficial fue a contramano de la expectativa de los operadores que, en promedio, esperaban una mínima mejora, hasta el 32%. En Kansas, que es el principal Estado productor y que ya tiene el 86% de los cultivos espigados, la valoración del USDA sobre los cultivos en estado bueno/excelente cayó del 22 al 17%, contra el 48% vigente un año atrás. Y, lejos de mejorar, el balance hídrico de las regiones cubiertas con trigos de invierno se agravó. En efecto, tras la actualización del mapa que monitorea la sequía en Estados Unidos el USDA elevó el jueves del 70 al 71% la superficie cubierta con esas variedades que experimenta algún grado de sequía, un dato que quedó muy lejos del 23% vigente un año atrás. La cosecha de los trigos de invierno arrancará en las próximas dos semanas y, muy probablemente, el USDA brinde los primeros datos de progreso en su informe del lunes 1º de junio. Más allá de volumen, ese hecho puede generar una debilidad transitoria en los precios. Acerca de la siembra del trigo de primavera, según el USDA avanzó sobre el 53% del área prevista, frente al 32% de la semana anterior; al 63% de igual momento de 2025; al 51% promedio, y al 50% estimado por los operadores. El jueves el organismo llevó del 18 al 20% el área bajo condiciones de sequía, todavía debajo del 38% de igual momento de 2025.

- Comprobación a campo del mal estado de los cultivos

Para dar más sustento a las cifras planteadas por el USDA para la nueva cosecha de trigo en Estados Unidos, luego de las tres jornadas del tour de trigo duro de invierno del Consejo de Calidad del Trigo, el rinde promedio ponderado para los cultivos en Kansas se ubicó en 26,16 quintales por hectárea, muy lejos de los 35,64 quintales ponderados en el tour de 2025 y debajo de los 30,60 quintales promedio de los cinco años de recorridas anteriores. En el sitio web Kansas Wheat Romulo Lollato, agrónomo de la Universidad Estatal de Kansas, afirmó que la gira reflejó un "panorama difícil en gran parte del Oeste y del Sur de Kansas, donde la sequía, los daños por heladas y el virus del mosaico estriado se combinaron para reducir drásticamente el potencial de rinde y aumentar la probabilidad de abandono de la cosecha".

- Cierre del ciclo con buenas ventas semanales

Respecto de las exportaciones, en su informe semanal el USDA relevó el jueves ventas de trigo 2025/2026 del 1º al 7 de mayo por 133.500 toneladas, por encima de las 78.800 toneladas del reporte anterior y cerca del máximo previsto por los operadores, que fue de 50.000 a 150.000 toneladas. "Las ventas aumentaron un 70% frente a la semana anterior y un 10% en la comparación con el promedio de las cuatro semanas anteriores", dijo el USDA. En el balance general, al 7 del actual EE.UU. negoció 24,89 millones de toneladas, un 15,93% por encima de los 21,47 millones vendidos a igual fecha del año anterior. Con estas nuevas ventas, se superó el nuevo objetivo planteado el martes por el organismo para todo el ciclo comercial, de 24,77 millones de toneladas, por lo que es muy probable que el mes próximo se vuelva a elevar esa marca y se ajuste el volumen del remanente que dejará el ciclo comercial, desde los actuales 25,44 millones de toneladas.

- Continúa siendo lenta la siembra de primavera en Rusia

La siembra de primavera, que aporta cerca del 30% de la oferta total, sigue muy demorada en Rusia. "La campaña está teniendo el inicio más lento en años. Ahora mayo es lo que más importa. El clima frío y húmedo retrasó los trabajos de campo. Algunas regiones podrían pronto quedarse sin tiempo, con Siberia como el área clave a observar en nuestra opinión", dijo el viernes Andrey Sizov, gerente general de la consultora SovEcon. Agregó que una pausa en la lluvia y mejores condiciones climáticas en las principales regiones productoras de granos del país podrían ayudar a acelerar la siembra. "La primera mitad de mayo es un período decisivo. Si no hubiera una aceleración, entonces habría problemas serios". Por ahora SovEcon prevé la cosecha 2026/2027 de Rusia en 89,70 millones de toneladas. El martes el USDA proyectó la nueva cosecha rusa de trigo en 86 millones de toneladas, por debajo de los 90,30 millones 2025/2026, sin embargo, las exportaciones las pronosticó en 47 millones de toneladas, por encima de los 46 millones precedentes.

Granar Research

VER MÁS

COMENTARIOS DE MERCADO, con el análisis al momento de lo que pasa en las ruedas de Chicago

INFORMES DEL USDA, con los reportes oficiales del organismo estadounidense

ESTADO DE LOS CULTIVOS EN EE.UU., con el relevamiento del USDA sobre siembras, condición y cosecha

GRANAR EN X, sumate, para mantenerte informado sobre lo que pasa en los mercados