La corta semana de Pascua dejó ligeras subas para la soja en Chicago y bajas para el maíz y el trigo. La guerra en Medio Oriente continúo influyendo sobre el ritmo del mercado, sobre todo en función de la errática línea argumental de la Casa Blanca, como lo reflejamos a diario en los comentarios del mercado. La estimación de una superficie 26/27 con menos soja en Estados Unidos que la prevista por los operadores y de un área con maíz mayor a las especulaciones tuvo impacto sobre las cotizaciones, aunque sobre el tema no está dicha la última palabra. En cuanto al trigo, pese al cierre bajista provocado por la acción de los especuladores, la desmejora de los cultivos de invierno y la ponderación de un área destinada al cereal estadounidense en el nivel más bajo desde 1919 podrían dar lugar a repuntes.

Indicadores exógenos que impactan sobre los precios

|

|

Jueves 2/4 |

Viernes 27/3 |

Variación en % |

|

Petróleo |

111,99 |

99,64 |

+12,39 |

|

Dólar/Euro |

1,1539 |

1,1511 |

+0,24 |

|

Real/Dólar |

5,1572 |

5,2397 |

-1,57 |

|

Peso/Dólar* |

1385,00** |

1373,50 |

+0,84 |

*Tipo de cambio Comprador (cotización divisa) del Banco Nación **Cierre del miércoles 1º

SOJA

Bajo presión por el inicio de la cosecha, la soja argentina se mantuvo estable, dentro de un nivel de precios deprimido en el mercado físico. La oferta abierta de los compradores quedó en 440.000 pesos por tonelada (la equivalencia pasó de 320,35 a 317,70 dólares) para el Gran Rosario, donde el valor orientativo de la Cámara Arbitral de Cereales de Rosario asimiló el golpe de la caída registrada el viernes anterior y retrocedió de 484.000 a 440.000 pesos. Continuó sin haber ofertas abiertas por soja para descargas en Bahía Blanca y en Necochea.

En su última referencia para la semana la Bolsa de Comercio de Rosario (BCR) relevó el FAS teórico de la soja para la industria aceitera exportadora en 488.667 pesos por tonelada. Según los reportes diarios de la Secretaría de Agricultura, al cabo de la semana el valor FOB del poroto de soja en los puertos argentinos pasó de 424 a 416 dólares por tonelada; el del aceite, de 1206 a 1211 dólares, y el de la harina, de 349 a 352 dólares por tonelada.

El saldo de la semana también fue adverso en las operaciones con soja para entregas diferidas a mayo, dado que las propuestas de los compradores retrocedieron de 325 a 323 dólares por tonelada para el Gran Rosario; de 322 a 315 dólares para Bahía Blanca, y de 322 a 312 dólares por tonelada para Necochea.

Resultó bajista para la soja el saldo de la corta semana de negocios en el Matba Rofex, donde los ajustes de las posiciones mayo y julio retrocedieron un 1,10 y un 1,19%, al pasar de 326,60 a 323 y de 337 a 333 dólares por tonelada.

El miércoles la Bolsa de Cereales de Buenos Aires (BCBA) destacó la continuidad de las lluvias sobre gran parte del área agrícola, con focos intensos y con el registro de algunos excesos hídricos. Según los gráficos que acompañaron el reporte semanal, la proporción de soja en estado excelente/bueno creció del 38 al 45% y superó el 36% de igual momento de 2025, en tanto que la ponderación óptima/adecuada del balance hídrico trepó del 85 al 88% e igualó el nivel vigente un año atrás. "La cosecha de soja de primera comienza a generalizarse, con avances sobre el 5% del área apta en el Núcleo Sur y del 9% en el Núcleo Norte, donde los primeros rendimientos promedian 40 y 35 quintales por hectárea, respectivamente. En paralelo, la soja de segunda registró una mejora en la condición de los cultivos gracias a las buenas condiciones de humedad, lo que puso freno al deterioro tras el estrés termo-hídrico registrado en el verano, principalmente sobre ambos núcleos. Bajo este contexto sostenemos nuestra proyección de producción en 48,50 millones de toneladas", dijo la Bolsa.

* * *

Con ligeras subas cerró la semana de la soja en Chicago, donde los contratos mayo y julio sumaron un 0,37 y un 0,41%, al pasar de 425,95 a 427,51 y de 431,83 a 433,58 dólares por tonelada. De las razones que contribuyeron con la mejora de las cotizaciones destacamos:

- La inalterable firmeza del aceite

Al cabo de la semana la posición mayo del aceite de soja subió un 2,25%, tras variar de 1486,11 a 1519,62 dólares por tonelada. Ahora, la ganancia de este contrato en lo que va del año trepó hasta el 40,40% en la comparación con los 1082,33 dólares vigentes al cierre de 2025. Semejante escalada continúa siendo alimentada por el impulso derivado del fuerte aumento del petróleo a partir de la guerra en Medio Oriente, que el jueves tuvo un pico de alza particular tras los erráticos dichos del presidente estadounidense, Donald Trump, y por la expansión de la demanda interna del subproducto de la soja gracias al creciente uso de biodiésel en los mandatos de corte. Sobre esto último, luego de que el viernes anterior la Agencia de Protección Ambiental publicó las nuevas cifras del Estándar de Combustibles Renovables para 2026 y para 2027, fuentes del sector calcularon que el equivalente en galones para el biodiésel rondará los 5400 millones, a los que se agregarían las reasignaciones que deberán asumir grandes refinerías de petróleo por el 70% de los volúmenes exentos en virtud del programa de exención para pequeñas refinerías. Eso elevaría el volumen de biodiésel necesario para el corte en 2026 hasta los 6300 millones de galones. Cabe recordar que en 2025 el volumen empleado fue de 3350 millones de galones y que los privados manejaron una expectativa para el nuevo mandato que fue de 5200 a 5600 millones de galones.

- Menor área que la prevista para la soja 26/27 en EE.UU.

Mucho se había especulado en la previa del informe anual del USDA sobre perspectiva de siembras sobre la cantidad extra de tierras que la soja recibiría del maíz y del trigo tras el encarecimiento de los insumos que viene siendo otra de las consecuencias de la guerra en Medio Oriente. Y, sin embargo, no sólo que no hubo tierras extra a lo que ya se venía manejando desde el Foro del USDA de febrero, sino que el organismo dio marcha atrás respecto de sus propias expectativas. En efecto, el martes el USDA proyectó el área que será destinada a la oleaginosa en la campaña 2026/2027 en 34,28 millones de hectáreas, por debajo de los 34,62 millones calculados por los privados y de los 34,40 millones augurados por el propio USDA en su Foro Anual. Más allá de que la ponderación oficial implica un incremento del 4,32% entre campañas frente a los 32,86 millones cubiertos en el ciclo 2025/2026, este reporte les restó presión a las cotizaciones de la soja. Tanto fue así que esa siembra inferior a la prevista compensó el efecto bajista del reporte trimestral de existencias, donde el USDA calculó un stock de soja al 1º de marzo en 57,28 millones de toneladas, superior a los 56,26 millones pronosticados por los operadores y un 10,13% mayor que el dato de igual momento de 2025, de 52,01 millones.

- La nueva campaña arranca con necesidad de humedad

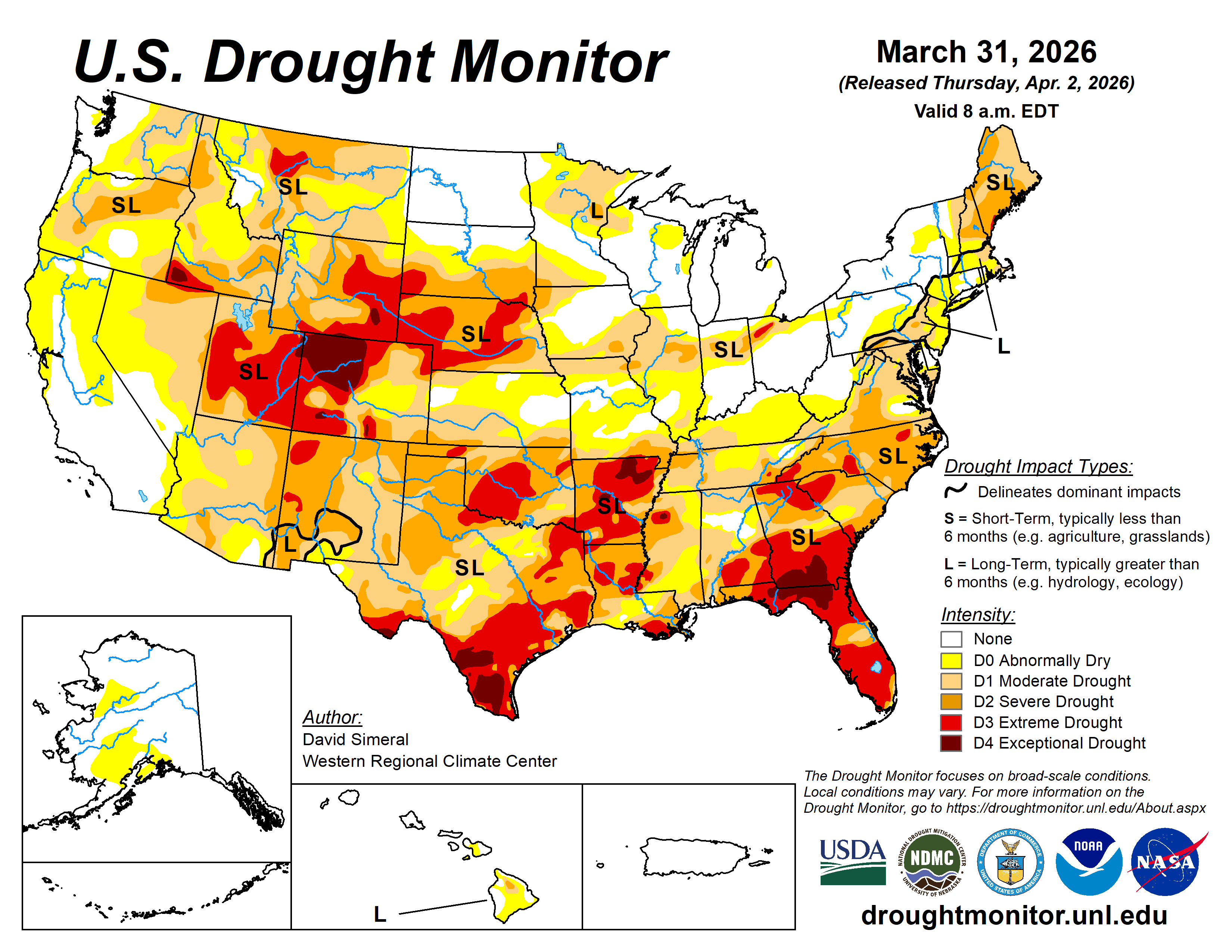

Un hecho al que el mercado comenzó a darle trascendencia es a la necesidad de humedad sobre el Medio Oeste y sobre el resto de las principales regiones productoras. En ese sentido, tras la actualización semanal del mapa que monitorea la sequía en Estados Unidos, el USDA elevó el jueves del 42 al 44% de superficie destinada a la soja que experimenta algún grado de sequía, contra el 33% de igual momento de 2025. Con las primeras coberturas arrancando en estos días en el Sur del país, para el inicio de las labores en las principales zonas agrícolas restan entre 2 y 3 semanas. De momento, el pronóstico del Servicio Meteorológico de Estados Unidos augura un abril con lluvias ligeramente superiores a las normales sobre buena parte del Medio Oeste y sobre el Este de las Grandes Planicies.

Del lado de los factores que limitaron las mejoras apuntamos:

- Lenta semana de embarques en EE.UU.

Fue negativo el lunes el informe semanal sobre la inspección de embarques estadounidenses, en esta ocasión para el segmento del 20 al 26 de marzo, dado que el USDA relevó despachos de soja por 586.427 toneladas, por debajo de las 1.114.711 toneladas del reporte precedente y del rango estimado por los operadores, de entre 600.000 y 1.250.000 toneladas. Del volumen embarcado, 270.424 toneladas salieron rumbo a China.

- Otro mal reporte semanal de exportaciones estadounidenses

El jueves fue negativo para la soja el informe semanal sobre las exportaciones de Estados Unidos, en esta ocasión para el segmento del 20 al 26 de marzo, dado que volvió a reflejar el atraso interanual de los negocios y mantuvo a China lejos de los anuncios de la Casa Blanca. En efecto, el USDA relevó ventas 2025/2026 por 353.300 toneladas, por debajo de las 668.900 toneladas del reporte precedente y cerca del mínimo previsto por los privados, que manejaron un rango factible de entre 300.000 y 700.000 toneladas. "Las ventas disminuyeron un 49% respecto de la semana anterior y un 18% en la comparación con el promedio de las cuatro semanas anteriores", dijo el organismo. En el balance general, el USDA reportó ventas de soja estadounidense al 26 de marzo por 37,61 millones de toneladas, un 18,20% por debajo de los 45,98 millones comercializados un año atrás. Según las cifras oficiales del USDA, con 141.000 toneladas, incluidas 134.000 nominadas inicialmente a destinos desconocidos, al 26 de marzo China totalizó compras por 11.383.800 toneladas de soja estadounidense, debajo de los 12 millones de toneladas que supuestamente compraría antes de finales de febrero y a mucha distancia de los 20 millones que Trump sugirió adquiriría China en lo que resta del actual ciclo comercial, que expira el 31 de agosto.

- La presión de la cosecha en Brasil

En el cierre de la semana la consultora Patria Agronegocios relevó al avance de la cosecha de soja en Brasil sobre el 79,59% del área apta, un dato que ubicó por detrás del 85,83% de igual momento de 2025 y del 80,46% promedio de cinco años anteriores. En su actualización semanal de la previsión de exportaciones de Brasil, la Asociación Nacional de Exportadores de Cereales mantuvo casi sin cambios su cálculo sobre los despachos de soja en marzo, al variar la cifra de 15,87 a 15,86 millones de toneladas, un volumen que se mantuvo por encima de los 8,87 millones de febrero y de los 15,73 millones del tercer mes de 2025. En ese contexto, el lunes la consultora AgRural elevó su cálculo sobre la cosecha récord de soja en Brasil de 178 a 178,40 millones de toneladas. "A pesar de un nuevo recorte en Rio Grande do Sul por la sequía, la mejora de la productividad en otros estados, especialmente en Mato Grosso, impidió que la producción tuviera que volver a ser ajustada", sostuvo el informe semanal de AgRural, donde recordó que en febrero había ajustado sus expectativas de 181 a 178 millones de toneladas. En el mismo sentido, el miércoles StoneX Brasil incrementó su estimación 177,80 a 179,70 millones de toneladas e indicó que, pese a las pérdidas ocasionadas por fenómenos meteorológicos adversos, cuyo mayor impacto se registró en Rio Grande do Sul, la cosecha en otras regiones superó las expectativas. "Las revisiones más significativas se produjeron en los Estados de las regiones Norte, Noreste y Centro-Oeste, donde las condiciones para el desarrollo de los cultivos fueron más favorables", dijo StoneX. En marzo la Conab y el USDA proyectaron la cosecha de Brasil en 177,85 y en 180 millones de toneladas, respectivamente.

MAÍZ

Mientras avanza la cosecha, los precios del maíz argentino se mantuvieron firmes en el transcurso de la breve semana de negocios en el mercado disponible. Las propuestas de los exportadores subieron de 180 a 184 dólares por tonelada (la equivalencia pasó de 247.230 a 254.840 pesos) para la zona del Gran Rosario, mientras que se sostuvieron en 205 dólares (de 281.568 a 283.925 pesos) para Bahía Blanca y en 200 dólares por tonelada (de 274.700 a 277.000 pesos) para Necochea.

El valor FOB del maíz en los puertos argentinos se sostuvo en 207 dólares por tonelada, según los reportes diarios de la Secretaría de Agricultura.

El impacto del avance de la cosecha de maíz se reflejó en las pizarras del Matba Rofex, donde al cabo de la semana los contratos abril y julio retrocedieron un 0,75 y un 1,62%, al pasar de 185,50 a 184,10 y de 185,50 a 182,50 dólares por tonelada.

La BCBA relevó el miércoles el avance de la cosecha de maíz sobre el 19% del área apta, luego de un progreso semanal de 3,8 puntos. "Las labores mantienen un buen ritmo en gran parte del área agrícola, con un rinde promedio nacional de 85,3 quintales por hectárea. A medida que avanza la recolección, continúan registrándose buenos rindes en las principales regiones productivas, aunque con variabilidad entre zonas. En cuanto al maíz tardío, la mayor parte del área transita etapas de llenado de granos, mientras que los primeros lotes ingresan en madurez fisiológica en el Sur de Córdoba y en ambos núcleos, en un contexto donde el 73,1% del área presenta una condición de cultivo entre buena y excelente. A su vez, el 94,9% del área en pie presenta una condición hídrica adecuada/óptima. En este marco, las lluvias registradas en los últimos días consolidaron las reservas, con registros de excesos hídricos en sectores del Centro y del Sur del área agrícola. Frente a este escenario, mantenemos nuestra proyección de producción en 57 millones de toneladas", dijo la Bolsa.

* * *

El maíz completó el jueves su tercera semana bajista consecutiva en Chicago, donde los contratos mayo y julio descendieron un 1,62 y un 1,85%, luego de pasar de 181,88 a 178,93 y de 186,41 a 182,96 dólares por tonelada. Además de las mayores ventas que los agricultores estadounidenses vinieron concretando en las semanas precedentes para usufructuar buenos precios y para terminar de comprar los insumos –más caros–, para la nueva campaña, de los fundamentos que acentuaron la caída de los precios destacamos:

- Mayor área de siembra 26/27 que la prevista en EE.UU.

Sin referencias al cimbronazo generado sobre los costos por el conflicto en Medio Oriente, el USDA proyectó el martes el área que será cubierta con maíz en Estados Unidos para la campaña 2026/2027 en 38,58 millones de hectáreas, por encima de los 38,19 millones previstos en promedio por los operadores y de los 38,04 millones lanzados como primera valoración por el propio organismo en su Foro Anual de febrero. Si bien el dato oficial implicó un recorte entre campañas del 3,50% respecto de los 39,98 millones de hectáreas 2025/2026 que dieron lugar a la cosecha más abundante en la historia agrícola estadounidense, con 432,34 millones de toneladas, el debate en torno del área que ocupará el maíz está lejos de ser zanjado, sobre todo si la guerra en Medio Oriente se extiende en el tiempo y al encarecimiento de los combustibles y de los insumos se agrega un eventual desabastecimiento de los productos clave para apuntalar la productividad de los cultivos, cuando los márgenes del forrajero ya están bajo amenaza.

- Poco impacto del crudo sobre la suerte del etanol

Pese al raid alcista de los precios del petróleo y de la influencia que el crudo tiene sobre la valoración de los biocombustibles, entre los operadores –además de entre los agricultores y en la industria– generó cierta desazón el no haber conseguido que el actual contexto diera lugar a una ley que habilite el expendio del E-15 durante todo el año en Estados Unidos. La norma de "emergencia" dictada por la Agencia de Protección Ambiental que seguramente posibilitará su venta durante el presente verano boreal no era lo esperado. Tampoco contribuyó el hecho de que en los nuevos mandatos de corte para 2026 el volumen de uso de etanol se mantuviera prácticamente sin cambios respecto del año anterior, dado que al buen andar de la demanda externa el mercado esperaba poder adicionar un mayor consumo interno. En la coyuntura descripta, en su reporte semanal la Administración de Información sobre Energía de Estados Unidos redujo el miércoles la producción diaria de etanol de 1.116.000 a 1.075.000 barriles, un volumen que quedó igualmente por encima de los 1.063.000 barriles de igual momento de 2025. En cuanto al stock del biocombustible, marcó un importante descenso, de 27.170.000 a 25.991.000 barriles, y lo ubicó debajo de los 26.612.000 barriles en existencia de un año atrás.

Pese a lo antedicho, el maíz también contó con factores alcistas en las cuatro jornadas de negocios, entre ellos:

- Buenos embarques semanales

El lunes fue positivo el reporte del USDA sobre la inspección de embarques estadounidenses, dado que allí el organismo relevó despachos de maíz por 1.789.524 toneladas, levemente por encima de las 1.702.651 toneladas del reporte anterior y, también, arriba del rango calculado por los privados, que fue de 1,20 a 1,65 millones de toneladas.

- Existencias menores a las previstas en EE.UU.

En su informe trimestral de existencias, en este caso al 1º de marzo, el martes el USDA relevó el stock de maíz en 229,23 millones de toneladas, por debajo de los 231,25 millones calculados en promedio por los privados. Ese dato marcó que en el trimestre las reservas del forrajero se redujeron en un 32,18%, desde los 337,98 millones relevados al 1º de diciembre. En la comparación interanual, y siempre teniendo en cuanta la cosecha inédita 2025/2026, la cifra comunicada quedó un 10,77% por encima de los 206,95 millones precedentes.

- Siguen adelantadas las exportaciones estadounidenses

Si bien el reporte semanal de exportaciones resultó neutro por las nuevas cifras publicadas el jueves, bastó para confirmar el fuerte adelanto interanual que evidencian los negocios. Según el USDA, entre el 20 y el 26 de marzo hubo ventas de maíz 2025/2026 por 1.149.400 toneladas, por debajo de las 1.217.800 toneladas del reporte precedente, pero dentro del rango estimado por los operadores, que fue de 900.000 a 1.600.000 toneladas. "Las ventas disminuyeron un 8% respecto de la semana pasada y un 20% en la comparación con el promedio de las cuatro semanas anteriores", señaló el organismo. En el balance general, el total de las exportaciones de Estados Unidos al 26 de marzo alcanzó los 70,02 millones de toneladas y quedó un 29,12% por encima de los 54,23 millones negociados a igual momento del año anterior. La cifra relevada representó el 83,54% del objetivo de ventas para toda la campaña, que el USDA proyectó en un récord histórico de 83,82 millones de toneladas.

- Necesidad de humedad para la siembra

Reiteramos lo dicho en el espacio de la soja, en cuanto a que el mercado ya focaliza su atención sobre la relación entre el clima, las labores agrícolas y los cultivos. En ese sentido, luego de la actualización semanal del mapa que monitorea la sequía en Estados Unidos, el USDA elevó el jueves del 41 al 44% el área destinada al maíz que experimenta algún grado de sequía, contra el 39% de igual momento de 2025. Con la siembra en marcha en el Sur del país, las labores en las principales zonas productoras del Medio Oeste deben comenzar dentro de las próximas 2 semanas.

- Leves ajustes en la expectativa de producción brasileña

Con la siembra de la safrinha prácticamente terminada, el lunes la firma AgRural redujo de 136,20 a 135,70 millones de toneladas su estimación sobre el volumen total de la producción de maíz en Brasil. De igual modo, StoneX Brasil ajustó el miércoles de 136 a 135,70 millones de toneladas su proyección sobre el volumen de la cosecha de maíz. En particular, la firma recortó en un 0,6% su cálculo sobre la safrinha, proyectada ahora en 106 millones de toneladas. Este ajuste respondió, principalmente, a una revisión de la superficie sembrada en algunos Estados, con reducciones en San Pablo y en Mato Grosso debido a los retrasos en la siembra. En sus últimos informes mensuales la Conab y el USDA proyectaron la producción de maíz brasileño en 138,27 y en 132 millones de toneladas, respectivamente.

TRIGO

Los precios del trigo argentino se mantuvieron sostenidos durante la semana en el mercado físico, donde los exportadores sostuvieron sus propuestas en 195 dólares por tonelada (la equivalencia pasó de 267.833 a 270.075 pesos) para el Gran Rosario y en 210 dólares (de 288.435 a 290.850 pesos) para Bahía Blanca y para Necochea.

En cuanto al valor FOB del trigo en los puertos argentinos, según los reportes diarios publicados por la Secretaría de Agricultura pasó de 219 a 224 dólares por tonelada.

A tono con las bajas externas, la semana del trigo en el Matba Rofex dejó leves descensos, dado que los ajustes de las posiciones julio y diciembre resignaron un 0,24 y un 0,96% de su valor al pasar de 212 a 211,50 y de 219,50 a 217,40 dólares por tonelada.

* * *

Fue negativa la semana para el valor del trigo estadounidense. En Chicago las posiciones mayo y julio retrocedieron un 1,12 y un 1,22%, tras variar de 222,28 a 219,80 y de 226,32 a 223,56 dólares por tonelada. En Kansas estos contratos perdieron un 2,68 y un 2,32%, al pasar de 232,47 a 226,23 y de 237,89 a 232,38 dólares por tonelada. En un mercado muy susceptible –posiblemente el más susceptible– a las complejas derivaciones de la geopolítica, entre las razones detrás del revés para los precios se destacó la acción de los grandes fondos de inversión que, en particular en la rueda del miércoles, liquidaron un importante volumen de contratos luego de que Trump dijo a través de Truth Social que el presidente de Irán había pedido un "alto el fuego a los Estados Unidos de América", algo luego desmentido desde Irán. Fuera de la acción de los especuladores, otros hechos bajistas de la semana fueron:

- Las lluvias del miércoles

Frente a la necesidad de humedad que registran los trigos de invierno, las lluvias caídas el miércoles, que dejaron acumulados importantes en el Este de Kansas y en el Centro-Este de Oklahoma, aportaron desde el mercado agrícola al retiro de ganancias que, como señalamos anteriormente, ejecutaron los fondos de inversión. Las precipitaciones incluyeron a buena parte de las Grandes Planicies y al Medio Oeste, brindando alivio tanto a los trigos de invierno (Kansas), que deben encarar sus últimas etapas de desarrollo, como a los trigos de primavera (Chicago), cuya siembra debe comenzar en los próximos días.

- Exportaciones aceleradas desde Rusia

El director general de la consultora SovEcon, Andrey Sizov, destacó el lunes en su cuenta en X que las exportaciones rusas de trigo "se aceleraron drásticamente desde el comienzo de la guerra en Oriente Medio". Y detalló que en función de ello la firma volvió a elevar su previsión de exportaciones para marzo en 300.000 toneladas, hasta los 4,50 millones de toneladas, gracias al fuerte ritmo de envíos. "Esto supone un aumento intermensual del 55% e interanual, del 88% interanual, además de quedar un 50% por encima de la media. La demanda se mantiene fuerte, ya que los compradores están cada vez más preocupados por los precios de los cereales, en un contexto de aumento de las cotizaciones de la energía y de los fertilizantes", agregó Sizov.

- Mal reporte semanal de exportaciones de EE.UU.

Fue negativo el jueves el informe semanal del USDA sobre las exportaciones estadounidenses, dado que el organismo relevó ventas de trigo 2025/2026 del 20 al 26 de marzo por apenas 23.500 toneladas, debajo de las 397.200 toneladas del trabajo precedente y del rango previsto por los operadores, de entre 200.000 y 500.000 toneladas. "Las ventas marcaron una caída del 51% respecto de la semana anterior y del 33% en la comparación con el promedio de las cuatro semanas anteriores", dijo el organismo, en un reporte donde también relevó ventas 2026/2027 por 272.800 toneladas. En el balance general para la campaña en curso, que expira el 31 de mayo, las ventas de trigo de EE.UU. alcanzaron al 26 de marzo los 24,11 millones de toneladas y quedaron un 13,57% por encima de los 21,23 millones negociados a igual fecha de 2025. La nueva cifra representa el 98,45% del objetivo de exportaciones proyectado por el USDA para todo el ciclo comercial, de 24,49 millones de toneladas.

Soslayados por la acción de los especuladores, durante la semana hubo factores alcistas que continuarán teniendo relevancia desde el lunes, entre ellos:

- La desmejora de los cultivos de invierno

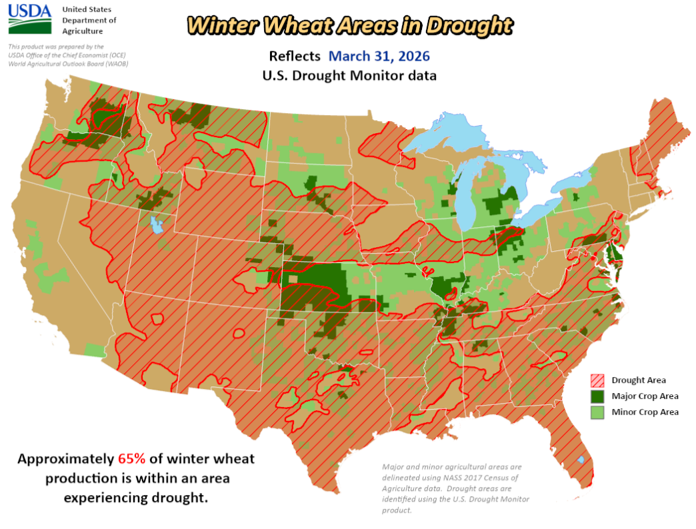

Antes del alivio muy parcial de las lluvias del miércoles, el lunes, luego del cierre de los negocios del día, el USDA redujo en su reporte estadual de cultivos del 46 al 40% la proporción de trigos de invierno de Kansas en estado bueno/excelente, un dato que se alejó del 49% vigente un año atrás. En el mismo sentido, en la comparación semanal la calificación buena/excelente cayó del 14 al 13% en Oklahoma; del 16 al 14% en Texas; del 58 al 49% en Louisiana, y del 59 al 47% en Arkansas. Y el jueves, también sin alcanzar a ponderar los beneficios de las lluvias dado que la actualización del mapa semanal que monitorea la sequía en Estados Unidos se hizo el martes 31, el USDA elevó del 57 al 65% la superficie cubierta con trigos de invierno que experimenta algún grado de sequía, muy por encima del 37% vigente un año atrás. Kansas, el principal Estado productor, vio crecer en la semana del 31,85 al 44,60% el área que registra condiciones de sequía moderada. Los operadores ahora centran su atención en los pronósticos extendidos de 6 a 14 días que, de momento, auguran lluvias superiores a las marcas normales sobre el Sur de las Grandes Planicies. Cabe tener en cuenta que el lunes a las 17 el USDA inaugurará su ciclo 2026 de reportes semanales sobre el estado de los cultivos en EE.UU.

- Auguran la menor área con trigo desde 1919 en EE.UU.

El martes en su informe anual sobre la perspectiva de siembras, el USDA proyectó la superficie destinada al trigo 2026/2027 en 17,72 millones de hectáreas, por debajo de los 18,12 millones augurados por los privados; de los 18,22 millones previstos por el organismo en su Foro Anual, y de los 18,33 millones 2025/2026. La nueva referencia oficial ubicó la superficie destinada al grano fino en el nivel más bajo desde 1919. En detalle, con trigos de invierno el USDA reportó cubiertos 13,12 millones de hectáreas, por debajo de los 13,25 millones calculados por los operadores; de los 13,35 millones previstos en el Foro Anual, y de los 13,43 millones cubiertos en la campaña anterior. Y en cuanto a los trigos de primavera –se comienzan a sembrar en los próximos días–, pronosticó un área de 4,60 millones de hectáreas, menor que los 4,81 millones previstos por los privados y que los 4,93 millones 2025/2026. Este sería el dato de siembra de primavera más bajo en 56 años. Frente a estas cifras, el estado de los cultivos y las condiciones ambientales tomarán una dimensión más relevante para la formación de los precios.

Granar Research

VER MÁS

COMENTARIOS DE MERCADO, con el análisis al momento de lo que pasa en las ruedas de Chicago

INFORMES DEL USDA, con los reportes oficiales del organismo estadounidense

ESTADO DE LOS CULTIVOS EN EE.UU., con el relevamiento del USDA sobre siembras, condición y cosecha

GRANAR EN X, sumate, para mantenerte informado sobre lo que pasa en los mercados