“Para el importador y distribuidor, el spread comprimido implica riesgo de compresión o pérdida de margen en la reposición: vender a precios actuales puede significar descapitalización futura si el mercado internacional no corrige. Esto genera una señal de desalineamiento comercial, pero sin urgencia percibida por el comprador”, advierte.

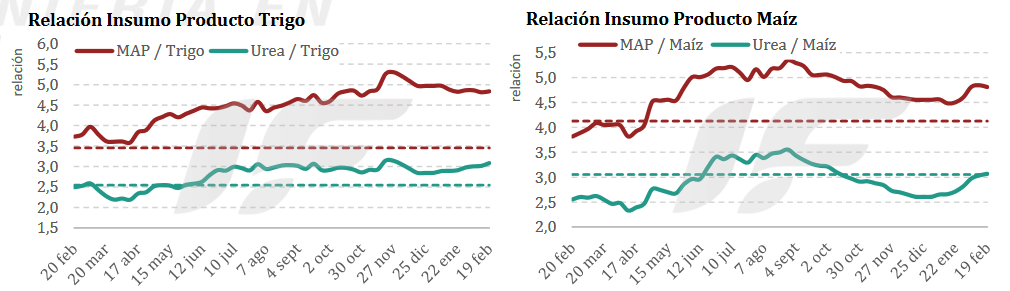

En lo que respecta a fertilizantes fosfatados, el riesgo estructural de oferta es mayor, aunque la relación entre fosfato monoamónico (MAP) y trigo es también desfavorable en términos históricos.

“La pregunta central es qué ajustará primero: el precio local, el mercado internacional o el valor del grano. Allí reside el riesgo sistémico de concentración futura de demanda”, apunta.

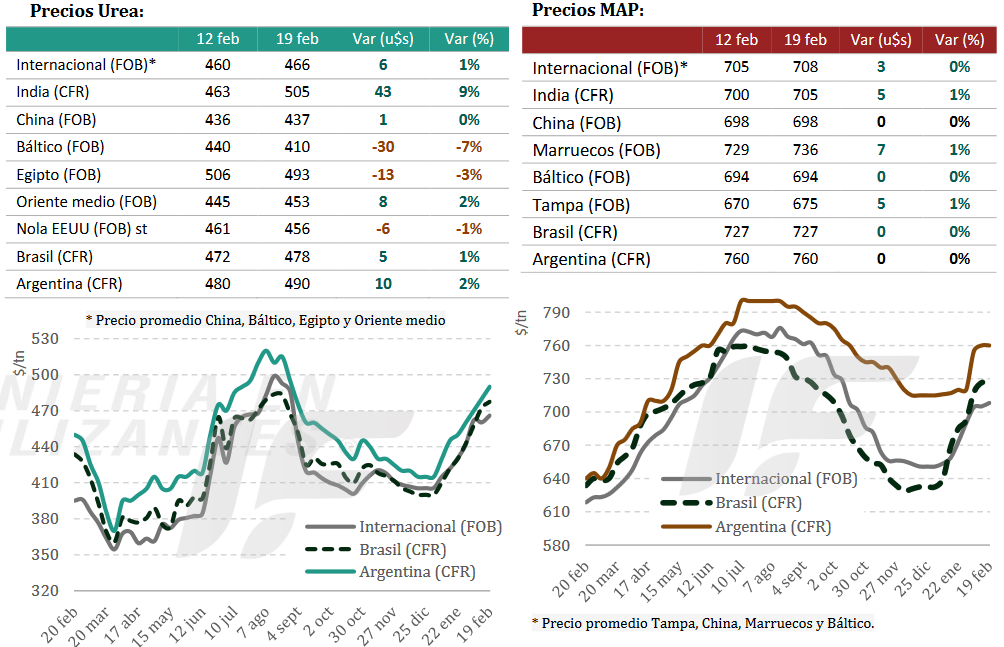

El mercado global de urea se mantiene firme tras la licitación de la corporación RCF de India, que aseguró 1,3 millones de toneladas con embarque hasta el 31 de marzo próximo. “Ese volumen absorbió prácticamente toda la oferta ‘spot’ disponible, redireccionando cargamentos desde Medio Oriente, Rusia, África y el sudeste asiático”, explica el informe.

La demanda global permanece lenta fuera de India y EE.UU. Hacia marzo comienza a crecer la incertidumbre ante posibles correcciones si la demanda fuera de los principales destinos no convalida los niveles actuales de precios.

En tanto, el mercado global de fosfatados mostró esta semana una consolidación de la tendencia firme que viene registrando desde fines de 2025, impulsada principalmente por nuevas ventas de Arabia Saudita a Pakistán y a países del sudeste asiático.

“La oferta de fosfatados continúa ajustada por la prolongada ausencia exportadora de China y por restricciones logísticas en Marruecos y en la zona del Báltico, mientras los costos del azufre siguen elevados, aunque con señales incipientes de estabilización. La demanda se mantiene activa en mercados puntuales, pero con India aún expectante ante definiciones de subsidios”, resume el informe.

Valor Soja