Indicadores exógenos que impactan sobre los precios

|

|

Viernes 4 de julio |

Viernes 27 de junio |

Variación en % |

|

Petróleo |

66,49 |

65,09 |

+2,15 |

|

Dólar/Euro |

1,1780 |

1,1719 |

+0,52 |

|

Real/Dólar |

5,4206 |

5,4830 |

-1,14 |

|

Peso/Dólar* |

1231,00 |

1180,00 |

+4,32 |

*Tipo de cambio Comprador (cotización divisa) del Banco Nación

SOJA

El balance de la semana fue negativo para el valor de la soja argentina, acentuado desde el martes, con la vuelta atrás del recorte de los derechos de exportación hecho a finales de enero último. Con esta decisión del Gobierno, la soja pasa a tributar del 26 al 33% y sus derivados, del 24,5 al 31%. Esta situación derivó en una brusca caída de las declaraciones juradas de ventas al exterior, que se habían multiplicado en los últimos días de vigencia del recorte. Otro factor a tener en cuenta es que en las últimas dos semanas el peso se devaluó un 6,76% contra el dólar, al pasar la paridad de 1153 a 1231 pesos por dólar, siempre con la referencia del tipo de cambio Comprador (cotización divisa) del Banco Nación.

Hechas esas aclaraciones, las propuestas de las fábricas en el ámbito de la Bolsa de Comercio de Rosario (BCR) fueron el viernes de 315.000 pesos por tonelada de soja para las terminales del Gran Rosario, un valor equivalente a 256 dólares, contra los 273 dólares del viernes anterior, que por entonces eran equivalentes a 322,140 pesos. Por grano para agosto estos compradores ofrecieron 325.000 pesos por tonelada. En el mismo sentido, el valor orientativo de la Cámara Arbitral de Cereales retrocedió de 321.000 a 315.000 pesos. En cuanto a los puertos del Sur de Buenos Aires, los interesados concentraron sus propuestas en grano para entrega en agosto y ofrecieron 325.000 pesos por tonelada para Bahía Blanca y para Necochea, equivalentes a 264 dólares por tonelada, contra los 275 dólares pagados hasta el viernes anterior por grano disponible.

En su última referencia para la semana la BCR relevó el FAS teórico de la soja para la industria aceitera exportadora en 314.080 pesos por tonelada. Según los reportes diarios de la Secretaría de Agricultura, al cabo de la semana el valor FOB del poroto de soja en los puertos argentinos pasó de 393 a 407 dólares por tonelada; el del aceite, de 1036 a 1099 dólares, y el de la harina, de 284 a 289 dólares por tonelada.

En el Matba Rofex, la posición julio de la soja retrocedió un 2,14%, al pasar de 275,60 a 269,70 dólares por tonelada, mientras que el contrato noviembre cerró sin cambios, con un ajuste de 287 dólares por tonelada.

En el relevamiento semanal sobre la carga de buques programada para el período del 2 de julio al 20 de agosto la BCR marcó que deben salir del Gran Rosario 253.000 toneladas de grano, 908.925 toneladas de harina y 344.625 toneladas de aceite; de Bahía Blanca, 50.000 toneladas de grano, y de Necochea, 58.422 toneladas de grano.

En su informe semanal la Bolsa de Cereales de Buenos Aires (BCBA) dio por finalizada el jueves la cosecha de soja en la Argentina, con un volumen acumulado de 50,30 millones de toneladas. "Aunque aún restan por recolectar algunos lotes de soja de segunda en sectores del oeste y del sur de Buenos Aires, estos no modificarían la actual estimación. El volumen obtenido representa un aumento del 15% respecto del promedio del período 2018/2023 (43,80 millones de toneladas), mientras que el rendimiento medio se ubicó en 29,7 quintales por hectárea, posicionándose como el segundo más alto de las últimas cinco campañas", indicó la Bolsa.

* * *

Positivo resultó el balance de la semana de La Independencia para los precios de la soja en Chicago, donde los contratos agosto y septiembre sumaron un 2,15 y un 2,36%, al pasar de 379,65 a 387,83 y de 373,78 a 382,59 dólares por tonelada. De los factores que posibilitaron la mejora destacamos:

- La firmeza del aceite y los créditos 45Z

La posición agosto del aceite de soja cerró la semana con una ganancia del 3,94%, al pasar de 1156,97 a 1202,60 dólares por tonelada. Pese a una toma de ganancias vista el jueves, esta mejora se cristalizó por la aprobación del paquete fiscal propuesto por la Casa Blanca, donde se extendieron hasta 2029 los créditos fiscales 45Z a los combustibles bajos en carbono, entre ellos el biodiésel, y donde se restringió la chance de calificar para dichos créditos a las materias primas importadas para la elaboración de biodiésel desde fuera del bloque México-EE.UU.-Canadá, como el aceite usado de cocina de China, lo que favorecerá una mayor demanda local de aceite de soja. Cabe tener en cuenta que gracias al poder de lobby del sector agrícola estadounidense el biodiésel corrió con una suerte a la que no accedieron otras energías alternativas como la solar y la eólica, que perderán estímulos financieros a partir de esta nueva ley impulsada por la Administración Trump.

- Rumores y fondos activos del lado comprador

Influyeron en modo determinante para la corriente alcista registrada entre el miércoles y el jueves la acción compradora de los fondos de inversión ante los rumores sobre un posible anuncio que haría Trump el jueves por la noche en Iowa, en cuanto a nuevos acuerdos comerciales en torno de su batalla arancelaria. Se llegó a especular durante esas ruedas sobre inminentes compras chinas de soja nueva estadounidense. Al cabo de la semana, no pasó ni una, ni otra cosa, por lo que habrá que estar atentos a la reacción del mercado el lunes.

- Menos lluvias en los pronósticos

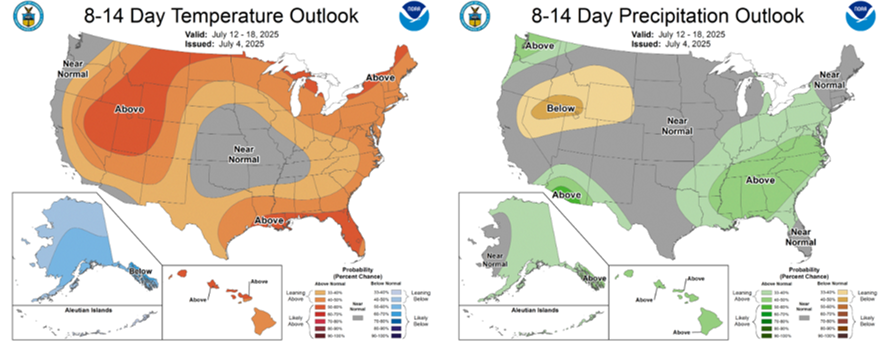

De cara a una campaña donde la oferta se prevé relativamente ajustada en Estados Unidos, en contraste con la cosecha récord prevista para el maíz, el clima debe mantenerse cerca del ideal, para no agravar ese panorama. Entonces, cualquier variación en los pronósticos que de lugar a condiciones menor halagüeñas para el desarrollo de las plantas tiene –y tendrá en los próximos dos meses largos– implicancias directas sobre los precios. Ahora, luego de los augurios de lluvias mayores a las marcas normales sostenidos hasta la mitad de la semana, los pronósticos extendidos de 8 a 14 días se volvieron algo más secos sobre el Norte y el Oeste del cinturón sojero/maicero y ello apuntaló los precios. Cabe tener en cuenta que el lunes el USDA estimó en 33,74 millones de hectáreas la superficie cubierta con soja, casi sin variantes respecto de los 33,79 millones proyectados en marzo, cerca de los 33,85 millones promediados por los operadores y debajo de los 35,25 millones del ciclo anterior. En cuanto a los cultivos, con la siembra ya cerrada, el lunes el USDA sostuvo en el 66% la proporción de soja en estado bueno/excelente, un dato que quedó por debajo del 67% de igual momento de 2024 y del 67% previsto en promedio por los privados. El organismo agregó que está en floración el 17% de las plantas, contra el 8% de la semana anterior; el 18% de igual momento del año pasado, y el 16% promedio. Y que está formando vainas el 3% de la soja, frente al 3% de 2024 y al 2% promedio.

- La apreciación del real y ventas brasileñas más bajas en junio

Del lado alcista se sostuvo también la apreciación del real contra el dólar, que recortó la competitividad de las exportaciones brasileñas, al tiempo que les restó estímulo vendedor a los productores, muchos de los cuales, sin embrago, deberán vender parte de sus existencias para hacer lugar en los puntos de acopio para una safrinha que está resultando muy abundante. En su revisión semanal, el martes la Asociación Nacional de Exportadores de Cereales de Brasil (ANEC) redujo de 14,99 a 13,93 millones de toneladas el cálculo de las exportaciones de soja brasileña durante junio, contra los 14,23 millones de mayo y los 13,83 millones de igual mes de 2024. En cuanto a las ventas de harina de soja, la entidad ajustó los despachos de junio de 1,92 a 1,67 millones de toneladas, frente a los 2,19 millones del mes anterior y a los 2,05 millones del sexto mes del año pasado.

- El aumento de las retenciones en la Argentina

Del lado alcista también se ubicó el aumento de los derechos de exportación para el complejo sojero en la Argentina, donde se resintió fuerte el volumen de declaraciones juradas de ventas al exterior, como primera señal del impacto de la medida. Como señalamos anteriormente, la soja pasó tributar del 26 al 33% y sus derivados, del 24,5 al 31%. Los operadores consideran que esto podría desacelerar las ventas de los productores e impactar en el ritmo de la molienda y en las exportaciones de subproductos desde el primer abastecedor mundial de harina y de aceite de soja.

MAÍZ

Con las mismas aclaraciones hechas en el espacio de la soja argentina, pero en el caso del maíz con un paso de los derechos de exportación del 9,5 al 12%, la semana en la plaza física dejó bajas para los valores expresados en dólares, con una transición de 170 a 167 dólares por tonelada para la zona del Gran Rosario (por efecto de la devaluación la equivalencia pasó de 200.600 a 205.577 pesos); de 175 a 173 dólares para Bahía Blanca (de 206.500 a 212.963 pesos), y de 170 a 165 dólares por tonelada para Necochea (de 200.600 a 203.115 pesos).

El valor FOB en los puertos argentinos pasó, según los reportes diarios de la Secretaría de Agricultura, de 196 a 199 dólares por tonelada para los despachos en julio/agostos; de 198 a 200 dólares para septiembre/diciembre, y de 205 a 209 para enero/junio.

La semana del maíz en el Matba Rofex dejó ligeras subas, con mejoras del 0,59 y del 0,57% en las posiciones julio y septiembre, tras pasar de 170 a 171 y de 175,50 a 176,50 dólares por tonelada.

En su informe semanal sobre la carga de buques programada para el período del 2 de julio al 20 de agosto la BCR marcó que deben salir del Gran Rosario 1.040.600 toneladas de maíz; desde Bahía Blanca, 145.300 toneladas, y de Necochea, 37.592 toneladas.

En cuanto a los cultivos argentinos, el jueves la BCBA indicó hoy que la cosecha de maíz registró un avance significativo durante la última semana y cubrió el 61,7% del área apta. "El rinde promedio se ubica en 75,7 quintales por hectárea. En el norte del área agrícola, las labores de cosecha avanzaron 15 puntos en los últimos siete días, con un rinde medio de 42,9 quintales. En paralelo, en Córdoba también se registró un buen ritmo de recolección, alcanzando un 47% del área de maíz tardío, con un rinde medio de 78,8 quintales. Por el contrario, en el oeste y en el centro de Buenos Aires la cosecha de planteos tardíos sigue demorada por la persistente humedad de los lotes, alcanzando los niveles de avance más bajos de las últimas cinco campañas. No obstante, los rendimientos recolectados hasta el momento en esas regiones se ubican entre 75 y 80 quintales por hectárea. En este contexto mantenemos la proyección de producción nacional en 49 millones de toneladas", dijo la Bolsa.

* * *

Con saldo a favor de sus precios, el maíz cortó una racha adversa de dos semanas seguidas en Chicago, donde los contratos septiembre y diciembre repuntaron un 2,12 y un 2,34%, al pasar de 162 a 165,44 y de 168,10 a 172,04 dólares por tonelada. De los factores que revirtieron las bajas vistas entre el lunes y el martes destacamos:

- Un buen reporte sobre las exportaciones semanales de EE.UU.

Sobre todo, por las cifras de la nueva campaña, fue positivo el jueves para el mercado estadounidense de maíz el reporte semanal sobre las exportaciones el USDA, dado que relevó ventas 2024/2025 por 532.700 toneladas, por debajo de las 741.200 toneladas del informe precedente, pero dentro del rango calculado por los operadores, de entre 400.000 y 1.000.000 de toneladas. Corea del Sur, con 273.700 toneladas, fue el principal comprador. En cuanto a las operaciones 2025/2026, el organismo reportó negocios por 940.200 toneladas, por encima de las 305.500 toneladas de la semana pasada y del rango estimado por los privados, que fue de 500.000 a 900.000 toneladas. Con 672.000 toneladas, México fue el principal destino.

- Vietnam, rumores y expectativa por nuevos acuerdos

En las ruedas del miércoles y del jueves los fondos fueron compradores de maíz y en esa acción influyeron, como señalamos en el espacio de la soja, los rumores sobre eventuales anuncios de acuerdos comerciales, además de la confirmación hecha por Trump el miércoles del acuerdo comercial entre EE.UU. y Vietnam. Cabe tener en cuenta que según el USDA ese país del Sudeste Asiático necesitaría importar –en general, de todos los orígenes– unos 12,70 millones de toneladas de maíz en el ciclo 2025/2026, por lo que sería importante para los intereses de los exportadores estadounidenses poder contarlo entre sus destinos. Para los intereses argentino este acuerdo resulta una mala noticia, dado que durante 2024 Vietnam adquirió 7,02 millones de toneladas de granos en la Argentina, entre ellos, 6,76 millones de toneladas de maíz, según información de la Secretaría de Agricultura de la Nación. En el segmento enero/mayo del presente año, siempre según datos oficiales, la Argentina ya colocó en Vietnam 2,13 millones de toneladas del forrajero, además de 223.474 toneladas de trigo.

- Pasó junio con bajas exportaciones brasileñas

En su actualización semana, la ANEC ajustó el martes de 828.959 a 566.435 toneladas su estimación sobre el volumen de maíz exportado durante junio, un dato mayor que las 68.400 toneladas de mayo, pero inferior que las 982.812 toneladas del sexto mes de 2024.

- La suba de las retenciones en la Argentina

Como en el caso de la soja, el incremento de la tasa de derechos de exportación para el maíz de la Argentina –tercer mayor proveedor mundial–, en este caso del 9 al 12,5%, fue un dato alentador para el interés de los exportadores estadounidense.

Fuera de lo citado, y en particular de la acción de los especuladores en un mercado desprovisto de primas, el mercado de maíz continuó bajo presión por algunos de los siguientes factores:

- El buen estado de los cultivos en EE.UU.

El lunes el USDA elevó del 70 al 73% la proporción de maíz en estado bueno/excelente, un dato que superó el 67% de igual momento del año pasado y el 70% previsto en promedio por los privados. Con ese dato como marco, agregó que está en polinización el 8% del maíz, frente al 4% de la semana anterior; el 10% de igual momento de 2024, y el 6% promedio.

- La confirmación del aumento de la siembra

En su informe sobre áreas sembradas, el lunes el USDA estimó la superficie cubierta con maíz en 38,53 millones de hectáreas, cerca de los 38,58 millones proyectados por el organismo en marzo y de los 38,59 millones promediados por los privados, y arriba de los 36,66 millones de la campaña anterior. Ese dato, sumado a las buenas condiciones de los cultivos, mantienen en carrera la chance de una cosecha de 401,84 millones de toneladas, récord histórico. En cuanto a las existencias al 1º de junio, el USDA las relevó en 117,96 millones de toneladas, muy cerca de los 117,89 millones calculados por los operadores y un 7,07% por debajo de los 126,93 millones de igual momento de 2024.

- La presión de la safrinha brasileña, pese al lento avance de la cosecha

El lunes la Conab relevó el avance de la recolección de la safrinha de maíz de Brasil sobre el 17% del área apta, contra el 10,3% de la semana anterior; el 47,9% de igual momento de 2024, y el 28,2% promedio de los cinco años precedentes. Ayer el Instituto Mato Grossense de Economía Agropecuaria reportó el progreso de la cosecha en Mato Groso sobre el 40,20% del área apta, contra el 26,99% de la semana anterior; el 76,28% de 2024, y el 59,36% promedio de los últimos 5 años. Pero como dato destacado, el organismo elevó de 50,38 a 54,02 millones de toneladas su previsión sobre el volumen de la cosecha en el Estado, un récord histórico que supera los 47,17 millones 2023/2024 y la anterior mayor marca, de 52,50 millones, en el ciclo 2022/2023. En línea con esto, pero en el nivel país, La filial brasileña de la estadounidense StoneX incrementó el martes de 106,10 a 108,20 millones de toneladas su estimación sobre el volumen de la safrinha de maíz y de 134 a 136,10 millones de toneladas la cifra de la producción total del forrajero en Brasil. Esta proyección superó los 130 millones augurados por el USDA y los 128,25 millones previstos por la Conab.

TRIGO

El trigo terminó la semana con valores relativamente firmes y muy ajustados a las necesidades de despachos de los exportadores, que sostuvieron en 200 dólares por tonelada (por efecto de la devaluación la equivalencia pasó de 236.000 a 246.200 pesos) la propuesta para Bahía Blanca, pero que la ajustaron de 200 a 198 dólares (de 236.000 a 243.738 pesos) para el Gran Rosario, y de 195 a 190 dólares por tonelada (de 230.100 a 233.890 pesos) para Necochea.

En cuanto al valor FOB en los puertos argentinos, según los reportes diarios publicados por la Secretaría de Agricultura pasó de 234 a 233 dólares por tonelada para los despachos en julio/agosto y se mantuvo en 232 dólares septiembre/junio.

La semana del trigo dejó altibajos en el Matba Rofex, donde el ajuste del contrato julio sumó un 1%, al pasar de 200 a 202 dólares por tonelada, y la posición diciembre resignó un 0,25%, tras variar de 202 a 201,50 dólares.

En su informe semanal sobre la carga de buques programada para el período del 2 de julio al 20 de agosto la BCR marcó que deben salir desde el Gran Rosario, 87.000 toneladas de trigo; de Bahía Blanca, 54.500 toneladas, y de Necochea, 95.620 toneladas.

Acerca de los cultivos, el jueves la BCBA relevó el avance de la siembra de trigo sobre el 78,2% de los 6,7 millones de hectáreas previstos, luego de un progreso semanal de 5,5 puntos. "Las labores se ralentizaron por los excesos hídricos provocados por las lluvias de la segunda quincena de junio, lo que derivó en una demora de 2,5 puntos respecto del promedio de los últimos 5 años. No obstante, la ausencia de nuevas precipitaciones y la acción de los vientos de la última semana favorecieron la recuperación de lotes que hasta la semana pasada se encontraban en condiciones de anegamiento extremo. Respecto de los lotes ya implantados, se encuentran transitando entre emergencia y macollaje, con algunas puntas de hoja necrosadas por las bajas temperaturas. Sin embargo, colaboradores aseguran que las mismas favorecen al desarrollo del cereal", dijo la entidad.

* * *

Tras caer la semana anterior más del 7%, el trigo estadounidense logró un repunte parcial para sus precios. En Chicago los contratos septiembre y diciembre recuperaron un 2,96 y un 2,70%, al pasar de 198,67 a 204,55 y de 206,87 a 212,45 dólares por tonelada. Bajo el efecto de la cosecha de invierno, mucho más modesta fue la mejora en Kansas, donde dichas posiciones sumaron un 0,42 y un 0,71%, tras variar de 196,10 a 196,93 y de 204,57 a 206,02 dólares por tonelada. De los factores que contribuyeron con las subas destacamos:

- La falta de humedad para el trigo de primavera

Las lluvias vinieron siendo esquivas sobre el Norte de las Grandes Planicies –es la zona núcleo para el trigo de primavera–, donde el estado de los cultivos se encuentra muy desmejorado respecto de igual momento de 2024. En efecto, el lunes el USDA redujo la proporción buena/excelente del 54 al 53%, un nivel que quedó debajo del 72% vigente un año atrás y del 55% previsto por los operadores. Y el jueves, tras la actualización del mapa que monitorea la sequía, el USDA elevó del 25 al 29% la superficie cubierta con trigo de primavera que experimenta condiciones de sequía, un dato que quedó por encima del 4% vigente un año atrás. El trigo de primavera aporta cerca del 30% de la oferta total del grano fino estadounidense.

- Acuerdo con Vietnam, oferta de Indonesia y fondos compradores

Al igual que en los mercados de soja y de maíz, eventuales anuncios sobre acuerdos comerciales influyeron con los fondos de inversión, que actuaron como compradores durante buena parte de la semana. Lo mismo ocurrió con la confirmación del entendimiento entre Estados Unidos y Vietnam, un país que durante la nueva campaña tendría la necesidad de importar 5,40 millones de toneladas de trigo, según el USDA. A esto se agregó, el viernes, una oferta de Indonesia, de comprar trigo estadounidense por hasta 500 millones de dólares –representarían poco más de 2 millones de toneladas–, como parte de sus esfuerzos para llegara a un acuerdo arancelario con EE.UU. antes del 9. Vale tener en cuenta que Indonesia es el segundo mayor importador mundial de trigo, con necesidades para la campaña 2025/2026 que fueron proyectadas por el USDA en 12 millones de toneladas, por lo que es factible que la Casa Blanca le exija un "esfuerzo" mayor en materia agrícola. Detrás de Brasil, Indonesia fue el segundo mayor comprador de trigo argentino durante 2024, con 1.339.475 toneladas. En los cinco primeros meses de 2025 ese país del sudeste asiático ya adquirió 522.168 toneladas del grano de la Argentina.

- Un positivo reporte semanal de exportaciones de EE.UU.

El jueves fue positivo para el mercado de trigo estadounidense el reporte semanal sobre las exportaciones, dado que el USDA relevó despachos del grano 2025/2026 por 586.000 toneladas, por encima de las 255.200 toneladas del informe precedente y cerca del máximo previsto por los operadores, que manejaron un rango de entre 200.000 y 600.000 toneladas. Filipinas, con 162.000 toneladas, fue el principal destino.

- Auguran menos producción en Ucrania

Dentro de los buenos augurios productivos previstos para la zona del Mar Negro no parece quedar incluido Ucrania, al menos según la previsión de la consultora Argus Media, que el lunes redujo de 23,70 a 21,88 millones de toneladas su previsión sobre el volumen de la cosecha de trigo 2025/2026 y la dejó un 2,5% por debajo de la producción de la campaña anterior. En su último informe mensual el USDA proyectó la cosecha ucraniana en 23 millones de toneladas.

El límite a las mejoras lo pusieron:

- Las elevadas existencias estadounidenses

El lunes el USDA relevó el stock de trigo estadounidense al 1º de junio en 23,16 millones de toneladas, por encima de los 22,75 millones previstos por los operadores y un 22,22% arriba de los 18,95 millones de igual momento de 2024. En cuanto al área cubierta con todos los tipos de trigo estadounidenses, el USDA la calculó en 18,40 millones de hectáreas, muy cerca de los 18,35 millones proyectados en marzo y de los 18,39 millones previstos en promedio por los privados, y levemente por debajo de los 18,66 millones del ciclo anterior.

- La aceleración de la cosecha de invierno en EE.UU. y en Francia

El lunes el USDA relevó el avance de la cosecha de trigos de invierno sobre el 37% del área apta, contra el 19% de la semana anterior; el 52% de igual momento de 2024; el 42% promedio de los cinco años precedentes, y el 33% previsto por los operadores. En cuanto a la condición de las plantas, redujo del 49 al 48% la proporción de trigo de invierno bueno/excelente, un dato que quedó debajo del 51% de 2024 y del 49% augurado en promedio por los privados. En Francia, que es el principal productor de trigo de la Unión Europea, en el cierre de la semana FranceAgriMer relevó el progreso de la cosecha de trigo blando sobre el 11% del área apta, contra el 1% de la semana anterior; el 1% de igual momento de 2024, y el 4% promedio del período 2020/2024. En cuanto a la condición de los cultivos, redujo la proporción buena/muy buena del 68 al 67%, pero la mantuvo arriba del 58% vigente un año atrás.

Granar Research

VER MÁS

COMENTARIOS DE MERCADO, con el análisis al momento de lo que pasa en las ruedas de Chicago

INFORMES DEL USDA, con los reportes oficiales del organismo estadounidense

ESTADO DE LOS CULTIVOS EN EE.UU., con el relevamiento del USDA sobre siembras, condición y cosecha

GRANAR EN X, sumate, para mantenerte informado sobre lo que pasa en los mercados