Publicadores

La carne dejó de aumentar en abril y le quita presión a la inflación

Después de varios meses seguidos de fuertes aumentos, en abril pasado los precios de la carne vacuna dejaron de subir e incluso algunos cortes bajaron frente al mes anterior. Según el último informe del Instituto de Promoción de la Carne Vacuna Argentina (Ipcva), el valor promedio de este producto en el AMBA se ubicó en $18.559 por kilo y mostró una leve baja mensual de 0,03%, aunque todavía mantiene un incremento interanual del 61,9%. El cambio se produjo luego de un primer trimestre con fuertes remarcaciones: solo en marzo la carne se había encarecido un 10,6%, muy por encima de la inflación general de ese mes, que fue del 3,4%, y acumulaba un alza del 21,7% en el año. El dato de abril le quita presión a la inflación en general, cuyo resultado se conocerá el 14 del actual.

En el sector atribuyen el cambio a una combinación de factores: la baja en el precio de la hacienda tras las fuertes subas de comienzos de año, una mayor oferta de animales provenientes de feedlots [establecimientos de engorde a corral] y un consumo más limitado por la competencia con el pollo y el cerdo.

Entre los cortes más caros relevados por el instituto aparecieron el lomo, con un precio promedio de $28.077 por kilo y una suba mensual del 1,3%; la colita de cuadril, con $24.069 y un alza del 0,1%, y el peceto, con $23.239, aunque en este caso mostró una caída del 0,6% frente a marzo. Del lado de los cortes más económicos, la picada común se ubicó en $10.589 por kilo y aumentó 2% en el mes; el osobuco llegó a $11.358, con una suba del 2,3%; mientras que la falda se ubicó en $11.649 y mostró una caída mensual del 0,6%.

Rutas y puertos: el gobierno de Santa Fe aclara que no habrá "ningún impuesto nuevo"

Luego de los cuestionamientos de algunos sectores del agro por el proyecto para financiar las rutas y accesos a puertos por donde sale el 80% de la agroexportación, el gobierno de Santa Fe aclaró que no va a haber “ningún impuesto nuevo”.

En las últimas semanas la administración de Maximiliano Pullaro propone un fideicomiso público-privado para administrar el mantenimiento de rutas y los accesos estratégicos a las terminales agroexportadoras que se fondeará con un sistema único de cobro por tonelada cargada por los camiones.

La cadena del agro entiende que al final de cuentas se transferirá el costo del desgaste vial a productores, acopiadores y exportadores. De hecho, en el gobierno expresan que los que pagarán serán las cerealeras y ya no los transportistas, a lo que los productores se atajan porque creen que compartirán ese costo con ellos.

Ante el revuelo, la vocera del gobierno provincial, Virginia Coudannes, salió rápido a aclarar que no habrá “ningún impuesto nuevo, ni tasa ni peaje” aunque no profundizó cómo se conformarán los fondos del fideicomiso.

“Mientras la Nación se retira de la obra pública, nuestro gobierno invierte, planifica y busca ordenar. Y genera posibilidades de ordenar algo que todos identificamos que necesita una salida”, sostuvo.

Del garaje al arancel cero: la pyme entrerriana que entró con la primera miel argentina libre de impuestos en Europa

El primer contenedor de miel argentina que salió a Europa sin pagar el histórico arancel del 17,3% surgió casi de casualidad. Mientras cruzaba el Atlántico, coincidió con la entrada en vigencia del nuevo esquema comercial derivado del acuerdo entre el Mercosur y la Unión Europea. Eran 22.000 kilos de miel procesada en Concordia, Entre Ríos, por Apícola Danangie, una pyme familiar que hace más de tres décadas comenzó con unas pocas colmenas en un garaje y hoy exporta unas 3200 toneladas anuales.

Fernando Vairolatti (44) ingeniero agrónomo y socio de la empresa junto a su esposa, Angie Dambros, reconoce que todo el proceso y la noticia se dio en un perfecto timing. No obstante, agrega que detrás de esa coincidencia hay una historia larga de integración productiva a nivel nacional, apuesta exportadora y construcción de confianza con compradores europeos.

Apícola Danangie nació en 1991. El fundador fue Daniel Dambros, suegro de Fernando, que arrancó “haciendo producción de polen con unas pocas colmenas” en Concordia. Como muchas historias del interior argentino, relató, empezó a una escala mínima y creció de manera artesanal, acumulando oficios y estructuras alrededor de una actividad que en Entre Ríos tiene tradición.

Sin quererlo, esta semana fueron protagonistas al concretar el primer embarque de miel a Europa con arancel cero, a partir del acuerdo comercial. “Ese fue el primer contenedor que entró bajo el nuevo esquema. Nosotros mandamos seis o siete contenedores semanales a Europa. Ese embarque ya estaba viajando y justo coincidió con la eliminación de los aranceles. Fueron 22.000 kilos. Nosotros elegimos trabajar con pocos clientes y crecer en volumen con ellos, sin diversificar tanto. Con todos trabajamos con mucha confianza. Muchas veces nos pagan los contenedores antes de que salgan", detalló.

En el primer cuatrimestre de 2026 la recaudación por retenciones cayó un 37%, según una consultora

La recaudación por Derechos de Exportación (DEX) mostró una fuerte caída en el primer cuatrimestre de 2026 y volvió a poner en el centro del debate el peso fiscal de las retenciones, el impacto de las rebajas aplicadas por el Gobierno y la posibilidad de una nueva reducción para el complejo sojero. Según un informe de la consultora RIA, dirigida por Javier Preciado Patiño, la participación de los DEX en la masa fiscal cayó a niveles históricamente bajos luego de las medidas oficiales que redujeron o eliminaron temporalmente alícuotas para distintos productos agroindustriales. En términos acumulados, entre enero y abril de 2026 la recaudación por DEX sumó US$1380 millones, una caída interanual de 37%.

El trabajo analizó el comportamiento de la recaudación hasta abril pasado y concluyó que el aporte de las retenciones al total de los ingresos fiscales perdió relevancia de manera acelerada. “Luego de las retenciones cero de septiembre pasado, la recaudación por DEX pasó de un promedio de 4,7% de la masa fiscal entre enero y septiembre de 2025, a un promedio de 2,4% entre octubre de 2025 y abril de 2026”, señaló el informe.

En abril de este año, la recaudación por este concepto alcanzó los $575.000 millones. Sin embargo, el estudio advirtió que esa cifra quedó “13% por debajo de abril de 2025 en moneda corriente”. A valores ajustados por inflación, el deterioro fue aún más marcado: “Actualizada por inflación la caída es de 33% interanual”, precisó.

Déficit académico: la Cámara de Bioinsumos pide una materia sobre biológicos en las facultades de Agronomía

En pleno centro porteño, equidistante entre la Casa Rosada y el Congreso de la Nación, tiene su sede porteña el Instituto Interamericano de Cooperación para la Agricultura (IICA).

El Instituto abrió las puertas para ser anfitrión de una nueva reunión de la Cámara Argentina de Bioinsumos (CABIO), la cual si bien va para los 10 años desde su conformación es tal vez por estos tiempos cuando se encuentre con un marco de demanda de adopción que obligue a reforzar algunos mensajes.

Allí, CABIO reunió a parte de su comisión directiva y buscó dar algunos mensajes precisos a la prensa: que se trata de una cámara integrada por firmas que “son puramente biológicas”, que “el mercado crece a tasas chinas”, que se trabaja para combatir la idea de que “son humo”, pero también para alertar por ciertas incomodidades con las adecuaciones relacionadas al Senasa, y que ese crecimiento “chino” genera cierta brecha en los planes de estudios de los ingenieros agrónomos.

También, a modo de reflexión, consideraron que este movimiento en el mercado genera hábitos desde el lado de quienes venden, pero también de quienes usan insumos biológicos. “No se saben vender, pero tampoco se saben comprar”, ejemplificaron.

“Los biológicos no son aptos para ansiosos”, sintetizó Juan Pablo Brichta, actual tesorero de la cámara, en relación a la importancia de la docencia a realizar de parte de quienes abastecen y asesoran a la hora de incorporar estas tecnologías, pero también desde quienes salen a comprar y en muchos casos comenzar a reemplazar insumos de base química.

Una temible plaga del maíz avanza sobre el centro del área agrícola del país: piden intensificar monitoreos y eliminar el cultivo “guacho”

La plaga de la chicharrita (dalbulus maidis), que propaga la bacteria Spiroplasma provocando la enfermedad “achaparramiento del maíz”, continúa avanzando sobre el norte y centro del área agrícola nacional, con poco impacto, aunque con creciente presencia en los lotes.

Según el último informe de la Red Nacional de Monitoreo de Dalbulus maidis, en las últimas semanas se registraron “comportamientos heterogéneos de la plaga en las distintas regiones”.

Así, tanto el NOA como el Centro Norte presentan niveles poblacionales estables, mientras que en el NEA y el Centro Sur se registraron incrementos y, en el Litoral, una leve retracción.

No obstante, el avance, el trabajo remarcó que “el grueso de la cosecha 2025/26 ya está a salvo”, al mismo tiempo que remarcaron que “los síntomas foliares asociados a este vector compatibles con Corn Stunt Spiroplasma (CSS) e impactos sobre espigas, son ínfimos en las zonas no endémicas”.

“En el NOA y NEA, donde el Dalbulus maidis y las enfermedades que transmite estuvieron presentes históricamente, es esperable que aparezcan síntomas. Hay que trabajar para que el impacto sobre espiga siempre quede por debajo del 10%”, dijo Alejandro Vera, coordinador de la Red.

Por la suba del trigo en el mercado local, se recalienta el precio de la harina y se esperan aumentos en el pan

La constante suba en el precio local del trigo, impulsada por los aumentos en las cotizaciones internacionales y la merma en la oferta interna del cereal, impulsaron los valores de la harina en las últimas semanas, con incrementos que superan el 10%, según la calidad del producto.

El trigo, que representa el 80% del precio final de la harina, registró un fuerte movimiento alcista en el mercado disponible durante abril y lo que va de mayo, pasando de $257.400 la tonelada a principios del mes pasado a $287.800 la tonelada en Rosario, lo que implica un incremento cercano al 12%.

No obstante, este es solo un precio de referencia, ya que la molinería paga por encima de ese valor en búsqueda de la calidad apropiada para la producción de harina y la panificación, cuestión que le está costando conseguir a la industria. En este sentido, se han llegado a pagar lotes puntuales de trigo de alta calidad (+30% de gluten) más de $450.000 la tonelada.

En este sentido, el presidente de la Federación Argentina de la Industria Molinera (FAIM), Diego Cifarelli, indicó la bolsa de 25 kilos de harina de calidad básica pasó de valer entre $11.000 y $12.000 en abril a $13.000 o $14.000 esta semana, mientras que las de mayor calidad quedaron estancadas entre los $17.000 y $18.000.

“Los negocios que nosotros estamos haciendo son en función de los lotes de calidad que estamos consiguiendo en un año donde no hay calidad”, dijo Cifarelli y agregó: “se pueden encontrar harinas que están muy por encima, hasta un 40%, por encima del precio del mercado. O sea, uno va poniendo el valor de la harina en función del trigo que conseguís".

COMENTARIO DE CIERRE DEL MERCADO – CHICAGO

–Mientras se espera por la evolución de la negociación de un acuerdo de paz entre Estados Unidos e Irán, que el presidente estadounidense, Donald Trump, auguró como "muy posible", el valor del petróleo, que oficia como termómetro del mercado en cuanto a la verosimilitud que se le dan a las palabras, pasó de operar con una baja medida, en torno de los 91 dólares, a negociarse casi sin variantes al cierre de las operaciones en la plaza de granos de Chicago, cerca de los 95 dólares por barril. Como señalamos desde el Flash de Apertura, el nivel elevado en el que se encontraba el crudo respondía a la cautela de inversores que ya escucharon en muchas otras ocasiones anteriores hablar del fin de la guerra en Medio Oriente y de la reapertura del Estrecho de Ormuz, sin que ni una, ni otra situación se concretaran.

SOJA

Julio 0,92 / Agosto US$ 0,82

Con leves bajas cerró la rueda de la soja en Chicago, influenciada por la caída del aceite que, pese a la recuperación que está mostrando ahora el petróleo, no logró repuntar de las bajas diarias que llegaron a superar los 40 dólares. Al cierre, la posición julio del subproducto de la soja resignó US$ 19,18 y quedó con un ajuste de 1634,70 dólares por tonelada.

Respecto del clima, los próximos siete días no presentarían escollos para el avance de la siembra, con perfiles recargados sobre el Este del cinturón sojero/maicero, que será la porción más favorecida por un régimen de lluvias leves. Esto también influyó en al cierre bajista de los precios.

Además, fue negativo para el mercado de la soja estadounidense el informe semanal sobre las exportaciones, en esta ocasión para el segmento del 24 al 30 de abril, dado que el USDA relevó hoy ventas 2025/2026 por 141.900 toneladas, por debajo de las 258.100 toneladas del reporte precedente y del rango previsto por los privados, que fue de 200.000 a 500.000 toneladas. "Las ventas marcaron el nivel más bajo del año comercial, con una caída del 45% respecto de la semana anterior y un 51% en la comparación con el promedio de las últimas cuatro semanas", dijo el organismo.

En el balance general, al 30 del mes pasado EE.UU. negoció 38,92 millones de toneladas de soja, un 18,24% por debajo de los 47,60 millones comercializados a igual momento de 2025. En cuanto a China, el USDA relevó compras semanales por 66.900 toneladas, que llevaron el total adquirido hasta las 11.801.600 toneladas, todavía debajo de los 12 millones de toneladas que la Casa Blanca aseguró compraría China antes del cierre de febrero último.

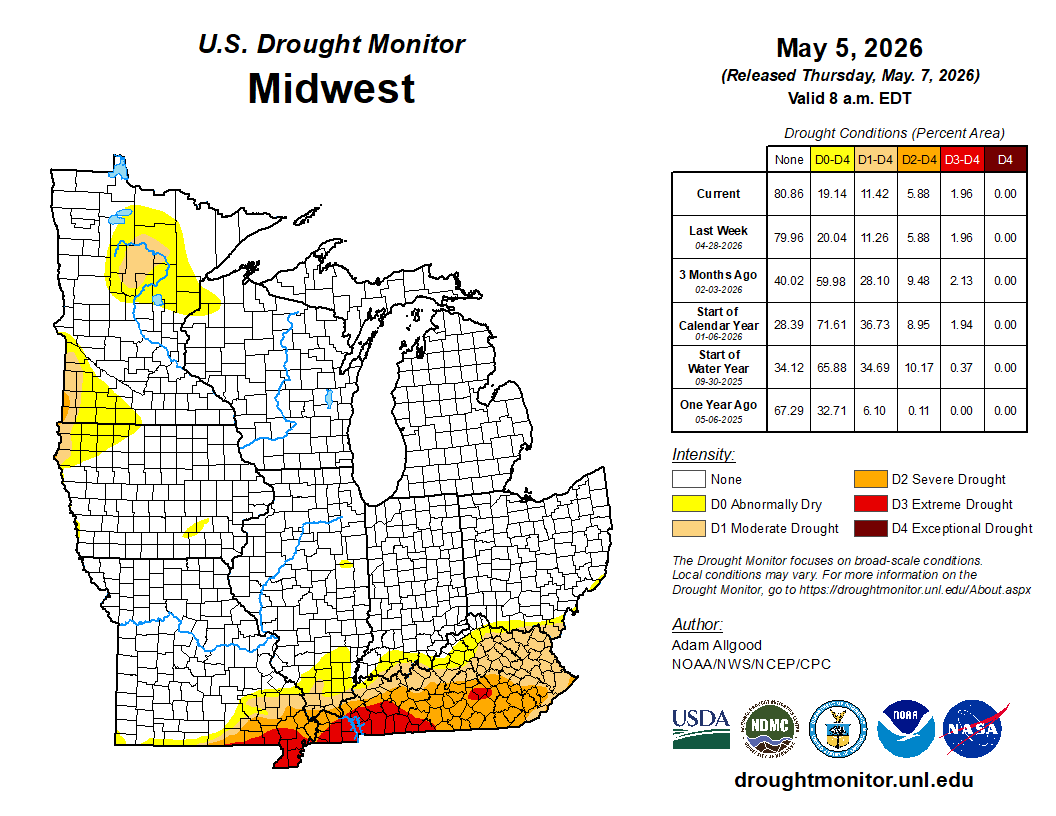

Tras la actualización semanal del mapa que monitorea la sequía en Estados Unidos, elaborado por el Centro Nacional de Mitigación de la Sequía de la Universidad de Nebraska-Lincoln, la proporción de suelos del Medio Oeste bajo sequía moderada pasó del 11,26 al 11,42%, en tanto que con sequía severa y con sequía extrema se mantuvo en el 5,88 y en el 1,96%, de manera que, en el nivel general, aún no hay una razón de preocupación en esa zona núcleo. Distinta es la situación en el Centro de las Grandes Planicies, como ampliamos en el espacio del maíz. En función de estos datos, el USDA sostuvo hoy en el 27% la superficie destinada a la soja que experimenta algún grado de sequía y la mantuvo por encima del 15% de igual momento de 2025.

En Brasil, la Asociación Nacional de Exportadores de Cereales (ANEC) informó hoy que durante abril las exportaciones de soja marcaron un récord histórico, con 16,20 millones de toneladas, un volumen que superó los 15,84 millones de marzo y los 13,50 millones negociados en igual mes de 2025. Según la ANEC, en los primeros cuatro meses del año Brasil exportó 43,20 millones de toneladas, un 7,73% más que los 40,10 millones comercializados en igual segmento del año anterior. "Estos volúmenes refuerzan la posición del país como principal proveedor mundial de esta oleaginosa, además de respaldar la estimación de exportaciones de 110 millones de toneladas para todo 2026", indicó la entidad. El pronóstico total supera los 108,68 millones de toneladas que la ANEC estimó para 2025. Hasta abril, China absorbió el 70% de la soja exportada por Brasil. En cuanto a la perspectiva de exportaciones para mayo, la ANEC la ubicó en 14,53 millones de toneladas, por encima de los 14,18 millones negociados en el quinto mes del año anterior.

Acerca de las exportaciones brasileñas de harina de soja, la ANEC calculó las ventas de mayo en 2,56 millones de toneladas, un volumen mayor que el récord marcado en abril, con 2,46 millones de toneladas, y que los 2,12 negociados en el quinto mes de 2025.

La Bolsa de Cereales de Buenos Aires (BCBA) relevó hoy el avance de la cosecha de soja en la Argentina sobre el 34,3% del área apta. "Si bien continúa registrándose una demora de casi 5 puntos respecto del promedio de las últimas cinco campañas, la recolección cobra celeridad como consecuencia de mejoras en las condiciones de piso que permiten el ingreso de la maquinaria. El rinde promedio nacional se ubica en 35 quintales por hectárea. En tanto que para la soja de primera los rendimientos sobre ambos núcleos se sostienen por encima del promedio histórico, con más del 70% recolectado. A su vez, con el 41% del área cosechada, en el Norte de La Pampa-Oeste de Buenos Aires el rinde promedia los 41,3 quintales que, de sostenerse esta tendencia, podría consolidarse como un máximo histórico para la región", destacó la entidad. Agregó que cobran impulso las labores sobre el NOA y NEA, donde los rindes promedian 31,4 y 33,1 quintales, respectivamente, ubicándose cerca de los máximos históricos. "La cosecha de soja de segunda avanzó sobre el 12% de la superficie implantada, con un rinde promedio de 27,2 quintales por hectárea. Bajo este contexto, sostenemos nuestra proyección de producción en 48,60 millones de toneladas", dijo la Bolsa.

MAÍZ

Julio US$ 0,39 / Septiembre US$ 0,30

El maíz cerró la jornada con ligeras bajas en Chicago, pero lejos de las pérdidas que a la media rueda rondaron los 2 dólares por tonelada. La caída y la recuperación del petróleo influyeron en forma contundente sobre este mercado, donde también hay preocupación por las turbulencias que vuelve a hacer tambalear las chances de que el Congreso de Estados Unidos apruebe una ley específica para liberar el expendio del E-15 durante todo el año, que debería tener una primera escala a mediados de la semana próxima en la Cámara de Representantes. Esto, por el fuerte lobby que está desplegando el sector petrolero entre los legisladores.

Además del repunte del petróleo, el límite a las bajas lo aportaron el buen ritmo de las exportaciones estadounidenses, que hoy fue revalidado por el USDA, y el preocupante déficit de humedad que afecta Nebraska, un Estado relevante para el futuro de la cosecha 2026/2027 de maíz.

Sobre lo primero, el USDA relevó hoy nuevas ventas de maíz 2025/2026 del 24 al 30 de abril por 1.361.700 toneladas, por debajo de las 1.597.800 toneladas del informe precedente, pero dentro del rango estimado por los operadores, que fue de 1 a 1,80 millones de toneladas. "Las ventas disminuyeron un 15% respecto de la semana anterior y un 4% en la comparación con el promedio de las últimas cuatro semanas", indicó el organismo, que destacó a Taiwán como el principal comprador, con 301.600 toneladas. En el balance general, al 30 del mes pasado EE.UU. comercializó 77,06 millones de toneladas, un 27,56% por encima de los 60,41 millones negociados a igual momento del año pasado.

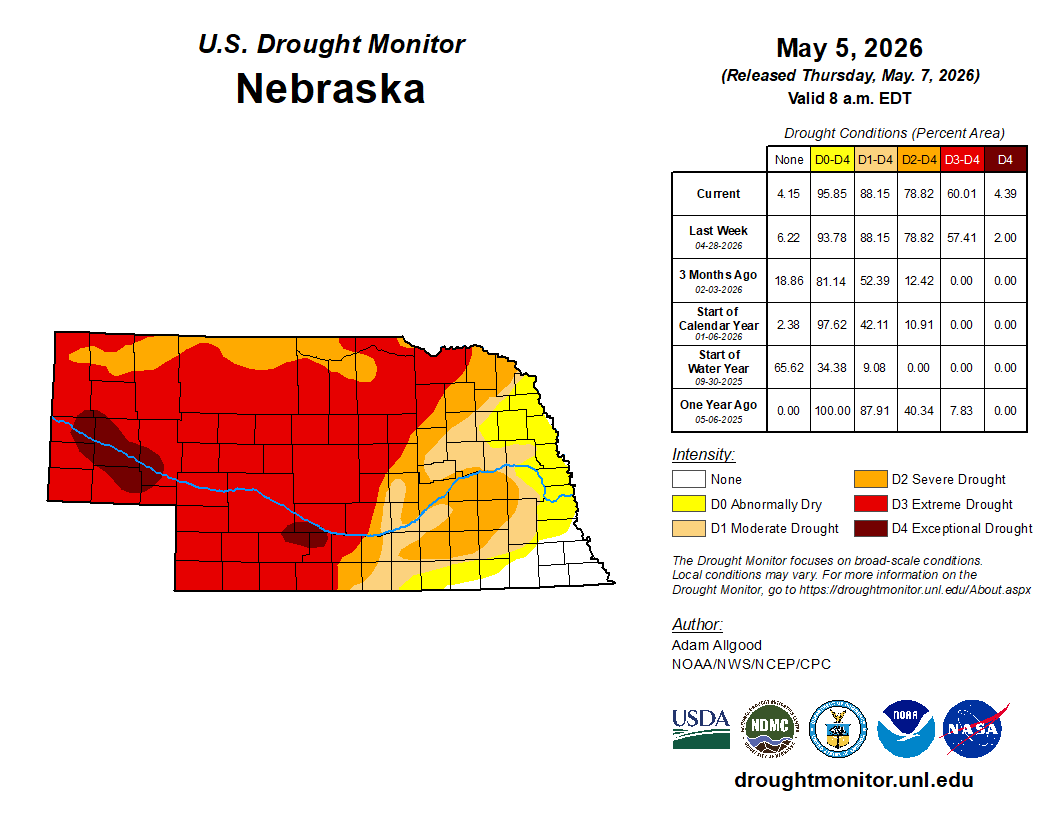

Sobre lo segundo, tras la actualización semanal del mapa que monitorea la sequía en Estado Unidos la proporción de suelos de Nebraska –es el tercer Estado con mayor intención de siembra– bajo sequía moderada se mantuvo en el 88% y bajo sequía severa, en el 78,82%, en tanto que la porción con sequía extrema creció del 57,41 al 60%. Según los pronósticos para los próximos siete días las mínimas lluvias previstas para esta Estado dejarían como mucho unos 13 milímetros de humedad. En el nivel país, el USDA mantuvo hoy en el 25% la superficie destinada al maíz que experimenta algún nivel de sequía, por encima del 20% vigente un año atrás.

En su reporte semanal sobre cultivos la BCBA relevó hoy el avance de la cosecha de maíz argentino para grano comercial sobre el 30,1% del área apta, con un rinde promedio de 86,6 quintales por hectárea. "Durante los últimos días se registraron avances acotados, en un contexto donde continúa priorizándose la cosecha de soja. En el nivel regional, los rindes se ubican en 100,5 quintales por hectárea en el Núcleo Norte y en 95,7 quintales en el Núcleo Sur. En cuanto al maíz tardío, sigue incrementándose la proporción de lotes en madurez fisiológica, mientras el resto de los planteos transita etapas finales del ciclo. La condición de cultivo se mantiene favorable, con el 98,4% del área entre normal y excelente. En este escenario, sostenemos nuestra proyección de producción en 61 millones de toneladas", dijo la Bolsa.

TRIGO

Chicago Julio US$ 1,58 / Septiembre US$ 2,05

Kansas Julio US$ 7,28 / Septiembre US$ 7,53

En baja volvió a cerrar el trigo en las plazas estadounidenses por una continuidad de la liquidación de contratos ejercida por los fondos de inversión, en su raid de toma de ganancias, luego de que el cereal alcanzó el nivel de precios más alto en casi dos años.

En su informe semanal sobre las exportaciones estadounidenses el USDA relevó hoy ventas de trigo 2025/2026 por 78.800 toneladas, por debajo de las 226.100 toneladas del reporte precedente y del rango calculado por los privados, que fue de 100.000 a 300.000 toneladas. "Las ventas disminuyeron un 65% respecto de la semana anterior y un 45% en la comparación con el promedio de las previas cuatro semanas", dijo el USDA, que ponderó a Vietnam como el principal comprador semanal, con 67.400 toneladas.

En el balance general, al 30 del mes pasado EE.UU. comercializó 24,76 millones de toneladas de trigo, un 15,65% encima de los 21,41 millones negociados a igual momento de 2025. Este volumen también superó los 24,49 millones que el USDA proyectó como el objetivo de ventas para toda la campaña que cierra el 31 del presente mes. Esto lleva a los operadores a considerar que el martes próximo el organismo elevaría esa variable en su nuevo informe mensual y que ajustaría su cálculo sobre el stock final, desde los 25,52 millones actuales. Cabe agregar que el USDA hoy relevó ventas semanales de trigo 2026/2027 por 187.500 toneladas.

Independiente del rumbo que hoy marcaron los precios por la acción determinante de los especuladores, tras la actualización semanal del mapa que monitorea la sequía en EE.UU. el USDA elevó del 69 al 70% la superficie cubierta con trigos de invierno que experimenta algún grado de sequía, un dato que se mantuvo muy por encima del 22% vigente un año atrás. En el mapa antes citado, al cabo de la semana la proporción de suelos de Kansas bajo sequía moderada pasó del 57,13 al 59,55%; bajo sequía severa, del 37,66 al 40,18%, y bajo sequía extrema, de 3,69 al 5,84%. Lo peor de estos datos se concentra del Centro al Oeste del Estado, justo donde se concentra la superficie cubierta con trigos de invierno.

Por quinta semana seguida, el USDA hoy mantuvo en el 18% la superficie destinada al trigo de primavera que atraviesa algún nivel de sequía, un dato que se mantuvo por debajo del 37% de igual momento de 2025.

Vale tener en cuanta que para los próximos siete días se auguran lluvias mínimas sobre buena parte de las regiones productoras de trigos de invierno, de manera que parece difícil especular con una mejora relevante del mal estado que hoy evidencian los cultivos, cuando resta menos de un mes para el arranque de la cosecha. También son bajas las chances de precipitaciones para el Norte de las Grandes Planicies, donde esa circunstancia aceleraría el ritmo de la siembra de primavera, que viene algo demorada.

La consultora IKAR redujo hoy de 46 a 44,50 millones de toneladas su previsión sobre las exportaciones rusas de trigo en el actual ciclo 2025/2026. Según publicó Reuters, el director de IKAR, Dmitry Rylko, señaló que la revisión a la baja está relacionada con la fortaleza del rublo, que reduce la rentabilidad de las exportaciones, y con una desaceleración estacional de las operaciones hacia el final de la campaña comercial. Cabe agregar que esta proyección fue en el sentido opuesto de la publicada la semana anterior por la firma SovEcon, que elevó su previsión sobre las exportaciones de Rusia de 46,50 a 47,40 millones de toneladas. En abril el USDA calculó las ventas rusas en 44,50 millones de toneladas.

Granar Research

VER MÁS

PANORAMA AGRÍCOLA SEMANAL, con el análisis de lo que pasó en los mercados durante la semana pasada

INFORMES DEL USDA, con los reportes oficiales del organismo estadounidense

ESTADO DE LOS CULTIVOS EN EE.UU., con el relevamiento del USDA sobre siembras, condición y cosecha

NOTICIAS DEL DÍA, con una selección de artículos periodísticos sobre el sector agropecuario y sobre la agroindustria

GRANAR EN X, sumate, para mantenerte informado sobre lo que pasa en los mercados

FLASH DE MEDIA RUEDA EN CHICAGO

EN CHICAGO (julio para soja, aceite, harina, maíz y trigo, en progreso):

SUBE US$ 0,22 la HARINA

BAJAN US$ 3,67 la SOJA, US$ 30,86 el ACEITE, US$ 1,77 el MAÍZ, US$ 3,95 el TRIGO Chicago y 7,90 US$ el TRIGO Kansas

–Mientras se espera por la evolución de la negociación de un acuerdo de paz entre Estados Unidos e Irán, que el presidente estadounidense, Donald Trump, auguró como "muy posible", el valor del petróleo opera en baja y se ubica en torno de los 91,50 dólares por barril, un nivel que, sin embargo, continúa siendo elevado, quizás, porque lo que se vive hoy ya se vivió en ocasiones anteriores.

SOJA

Con bajas se cotiza la soja en la rueda diaria de Chicago, arrastrada por la caída del aceite, que sigue reaccionando de esa manera a la debilidad parcial que evidencia el petróleo por las chances de una resolución del conflicto en Medio Oriente.

Respecto del clima, los próximos siete días no presentarían escollos para el avance de la siembra, con perfiles recargados sobre el Este del cinturón sojero/maicero, que será la porción más favorecida por un régimen de lluvias leves.

Fue negativo para el mercado de la soja estadounidense el informe semanal sobre las exportaciones, en esta ocasión para el segmento del 24 al 30 de abril, dado que el USDA relevó hoy ventas 2025/2026 por 141.900 toneladas, por debajo de las 258.100 toneladas del reporte precedente y del rango previsto por los privados, que fue de 200.000 a 500.000 toneladas. "Las ventas marcaron el nivel más bajo del año comercial, con una caída del 45% respecto de la semana anterior y un 51% en la comparación con el promedio de las últimas cuatro semanas", dijo el organismo.

En el balance general, al 30 del mes pasado EE.UU. negoció 38,92 millones de toneladas de soja, un 18,24% por debajo de los 47,60 millones comercializados a igual momento de 2025. En cuanto a China, el USDA relevó compras semanales por 66.900 toneladas, que llevaron el total adquirido hasta las 11.801.600 toneladas, todavía debajo de los 12 millones de toneladas que la Casa Blanca aseguró compraría China antes del cierre de febrero último.

Tras la actualización semanal del mapa que monitorea la sequía en Estados Unidos, elaborado por el Centro Nacional de Mitigación de la Sequía de la Universidad de Nebraska-Lincoln, la proporción de suelos del Medio Oeste bajo sequía moderada pasó del 11,26 al 11,42%, en tanto que con sequía severa y con sequía extrema se mantuvo en el 5,88 y en el 1,96%, de manera que, en el nivel general, aún no hay una razón de preocupación en esa zona núcleo. Distinta es la situación en el Centro de las Grandes Planicies, como ampliamos en el espacio del maíz. En función de estos datos, el USDA sostuvo hoy en el 27% la superficie destinada a la soja que experimenta algún grado de sequía y la mantuvo por encima del 15% de igual momento de 2025.

MAÍZ

El maíz se negocia con valores en baja en Chicago, donde influyen el descenso del petróleo y las turbulencias que vuelve a hacer tambalear las chances de que el Congreso de Estados Unidos apruebe una ley específica para liberar el expendio del E-15 durante todo el año, que debería tener una primera escala a mediados de la semana próxima en la Cámara de Representantes.

El límite a las bajas lo aportan el buen ritmo de las exportaciones estadounidenses, que hoy fue revalidado por el USDA, y el preocupante déficit de humedad que afecta Nebraska, un Estado relevante para el futuro de la cosecha 2026/2027 de maíz.

Sobre lo primero, el USDA relevó hoy nuevas ventas de maíz 2025/2026 del 24 al 30 de abril por 1.361.700 toneladas, por debajo de las 1.597.800 toneladas del informe precedente, pero dentro del rango estimado por los operadores, que fue de 1 a 1,80 millones de toneladas. "Las ventas disminuyeron un 15% respecto de la semana anterior y un 4% en la comparación con el promedio de las últimas cuatro semanas", indicó el organismo, que destacó a Taiwán como el principal comprador, con 301.600 toneladas. En el balance general, al 30 del mes pasado EE.UU. comercializó 77,06 millones de toneladas, un 27,56% por encima de los 60,41 millones negociados a igual momento del año pasado.

Sobre lo segundo, tras la actualización semanal del mapa que monitorea la sequía en Estado Unidos la proporción de suelos de Nebraska –es el tercer Estado con mayor intención de siembra– bajo sequía moderada se mantuvo en el 88% y bajo sequía severa, en el 78,82%, en tanto que la porción con sequía extrema creció del 57,41 al 60%. Según los pronósticos para los próximos siete días las mínimas lluvias previstas para esta Estado dejarían como mucho unos 13 milímetros de humedad. En el nivel país, el USDA mantuvo hoy en el 25% la superficie destinada al maíz que experimenta algún nivel de sequía, por encima del 20% vigente un año atrás.

TRIGO

En baja opera el trigo en las plazas estadounidenses por una continuidad de la liquidación de contratos ejercida por los fondos de inversión, en su raid de toma de ganancias, luego de que el cereal alcanzó el nivel de precios más alto en casi dos años.

En su informe semanal sobre las exportaciones estadounidenses el USDA relevó hoy ventas de trigo 2025/2026 por 78.800 toneladas, por debajo de las 226.100 toneladas del reporte precedente y del rango calculado por los privados, que fue de 100.000 a 300.000 toneladas. "Las ventas disminuyeron un 65% respecto de la semana anterior y un 45% en la comparación con el promedio de las previas cuatro semanas", dijo el USDA, que ponderó a Vietnam como el principal comprador semanal, con 67.400 toneladas.

En el balance general, al 30 del mes pasado EE.UU. comercializó 24,76 millones de toneladas de trigo, un 15,65% encima de los 21,41 millones negociados a igual momento de 2025. Este volumen también superó los 24,49 millones que el USDA proyectó como el objetivo de ventas para toda la campaña que cierra el 31 del presente mes. Esto lleva a los operadores a considerar que el martes próximo el organismo elevaría esa variable en su nuevo informe mensual y que ajustaría su cálculo sobre el stock final, desde los 25,52 millones actuales. Cabe agregar que el USDA hoy relevó ventas semanales de trigo 2026/2027 por 187.500 toneladas.

Independiente del rumbo que hoy marcan los precios por la acción determinante de los fondos de inversión, tras la actualización semanal del mapa que monitorea la sequía en Estados Unidos el USDA elevó del 69 al 70% la superficie cubierta con trigos de invierno que experimenta algún grado de sequía, un dato que se mantuvo muy por encima del 22% vigente un año atrás. En el mapa antes citado, al cabo de la semana la proporción de suelos de Kansas bajo sequía moderada pasó del 57,13 al 59,55%; bajo sequía severa, del 37,66 al 40,18%, y bajo sequía extrema, de 3,69 al 5,84%. Lo peor de estos datos se concentra del Centro al Oeste del Estado, justo donde se concentra la superficie cubierta con trigos de invierno.

Por quinta semana seguida, el USDA hoy mantuvo en el 18% la superficie destinada al trigo de primavera que atraviesa algún nivel de sequía, un dato que se mantuvo por debajo del 37% de igual momento de 2025.

Para los próximos siete días se auguran lluvias mínimas sobre buena parte de las regiones productoras de trigos de invierno, de manera que parece difícil augurar una mejora relevante del mal estado que hoy evidencian los cultivos, cuando resta menos de un mes para el arranque de la cosecha. También son bajas las chances de precipitaciones para el Norte de las Grandes Planicies, donde esta circunstancia aceleraría el ritmo de la siembra de primavera.

Granar Research

VER MÁS

PANORAMA AGRÍCOLA SEMANAL, con el análisis de lo que pasó en los mercados durante la semana pasada

INFORMES DEL USDA, con los reportes oficiales del organismo estadounidense

ESTADO DE LOS CULTIVOS EN EE.UU., con el relevamiento del USDA sobre siembras, condición y cosecha

NOTICIAS DEL DÍA, con una selección de artículos periodísticos sobre el sector agropecuario y sobre la agroindustria

GRANAR EN X, sumate para mantenerte informado sobre lo que pasa en los mercados

FLASH DE APERTURA DEL DÍA EN LOS MERCADOS

CHICAGO NOCTURNO (julio para soja, aceite, harina, maíz y trigo, en progreso):

SUBE US$ 2,87 la HARINA

BAJAN US$ 1,38 la SOJA, US$ 10,58 el ACEITE, US$ 1,08 el MAÍZ, US$ 1,47 el TRIGO Chicago y US$ 3,21 el TRIGO Kansas

–Mientras se espera por la evolución de la negociación de un acuerdo de paz entre Estados Unidos e Irán, que el presidente estadounidense, Donald Trump, auguró como "muy posible", el valor del petróleo opera en baja y se ubica en torno de los 93 dólares por barril, un nivel que, sin embargo, continúa siendo elevado, quizás, porque lo que se vive hoy ya se vivió en ocasiones anteriores.

SOJA

Con leves bajas se cotiza la soja en el segmento nocturno de Chicago, arrastrada por la caída del aceite, que sigue reaccionando de esa manera a la debilidad parcial que evidencia el petróleo por las chances de una resolución del conflicto en Medio Oriente. Respecto del clima, los próximos siete días no presentarían escollos para el avance de la siembra, con perfiles recargados sobre el Este del cinturón sojero/maicero, que será la porción más favorecida por un régimen de lluvias leves. Con su informe semanal sobre las exportaciones, hoy el USDA volverá a marcar el importante atraso interanual de los negocios de Estados Unidos, derivado de las menores compras chinas.

MAÍZ

El maíz se negocia con valores en baja en Chicago, donde influyen el descenso del petróleo y las turbulencias que vuelve a hacer tambalear las chances de que el Congreso de Estados Unidos apruebe una ley específica para liberar el expendio del E-15 durante todo el año, que debería tener una primera escala a mediados de la semana próxima en la Cámara de Representantes. El límite a las bajas lo aportan el buen ritmo de las exportaciones estadounidenses, que hoy sería revalidado por el USDA en su reporte semanal de ventas externas, y el preocupante déficit de humedad que afecta Nebraska, un Estado relevante para el futuro de la cosecha 2026/2027 de maíz.

TRIGO

En baja opera el trigo en las plazas estadounidenses por una continuidad de la liquidación de contratos ejercida por los fondos de inversión, en su raid de toma de ganancias, luego de que el cereal alcanzó el nivel de precios más alto en casi dos años. Para los próximos siete días se auguran lluvias mínimas sobre buena parte de las regiones productoras de trigos de invierno, de manera que parece difícil augurar una mejora relevante del mal estado que hoy evidencian los cultivos, cuando resta menos de un mes para el arranque de la cosecha. También son bajas las chances de precipitaciones para el Norte de las Grandes Planicies, donde esta circunstancia aceleraría el ritmo de la siembra de primavera.

INDICADORES

|

Petróleo WTI -2,98% |

Índice Dólar -0,09% |

Euro/Dólar +0,13% |

Dow J. Futuros +0,09% |

|

Nikkei +5,80% |

EURO Stoxx 50 -0,06% |

DAX (Alemania) -0,30% |

FTSE (Inglaterra) -0,52% |

Granar Research

VER MÁS

PANORAMA AGRÍCOLA SEMANAL, con el análisis de lo que pasó en los mercados durante la semana pasada

INFORMES DEL USDA, con los reportes oficiales del organismo estadounidense

ESTADO DE LOS CULTIVOS EN EE.UU., con el relevamiento del USDA sobre siembras, condición y cosecha

NOTICIAS DEL DÍA, con una selección de artículos periodísticos sobre el sector agropecuario y sobre la agroindustria

GRANAR EN X, sumate, para mantenerte informado sobre lo que pasa en los mercados