Indicadores exógenos que impactan sobre los precios

|

|

Viernes 8 |

Viernes 1º |

Variación en % |

|

Petróleo |

95,42 |

101,94 |

-6,40 |

|

Dólar/Euro |

1,1786 |

1,1721 |

+0,55 |

|

Real/Dólar |

4,8937 |

4,9563 |

-1,26 |

|

Peso/Dólar* |

1389,00 |

1382,00** |

+0,51 |

*Tipo de cambio Comprador (cotización divisa) del Banco Nación **Cierre del jueves 30/4

SOJA

Repuntó el valor de la soja argentina durante la semana en el mercado físico, donde las propuestas de los compradores subieron de 425.000 a 445.000 pesos por tonelada (la equivalencia pasó de 307,53 a 320,37 dólares) para el Gran Rosario, donde el valor orientativo de la Cámara Arbitral de Cereales de Rosario pasó de 430.000 a 439.800 pesos. En los puertos del Sur los interesados ofrecieron al cierre de la semana 435.000 pesos para Necochea y 430.000 pesos por tonelada para Bahía Blanca.

En su última referencia para la semana la Bolsa de Comercio de Rosario (BCR) relevó el FAS teórico de la soja para la industria aceitera exportadora en 460.919 pesos por tonelada. Según los reportes diarios de la Secretaría de Agricultura, al cabo de la semana el valor FOB del poroto de soja en los puertos argentinos pasó de 433 a 435 dólares por tonelada; el del aceite, de 1195 a 1143 dólares, y el de la harina, de 346 a 349 dólares por tonelada.

Fue igualmente positivo el cierre de la semana de la soja en el Matba Rofex, donde los ajustes de los contratos mayo y julio sumaron un 2,11 y un 0,61%, al pasar de 316,90 a 323,60 y de 329,30 a 331,30 dólares por tonelada.

En el relevamiento semanal sobre la carga de buques programada para el período del 6 al 29 de mayo la BCR marcó que deben salir del Gran Rosario 395.000 toneladas de grano, 1.465.159 toneladas de harina y 249.400 toneladas de aceite; de Bahía Blanca, 199.000 toneladas, y desde otras terminales fluviales, 40.000 toneladas de grano y 24.150 toneladas de harina.

La Bolsa de Cereales de Buenos Aires (BCBA) relevó el jueves el avance de la cosecha de soja en la Argentina sobre el 34,3% del área apta. "Si bien continúa registrándose una demora de casi 5 puntos respecto del promedio de las últimas cinco campañas, la recolección cobra celeridad como consecuencia de mejoras en las condiciones de piso que permiten el ingreso de la maquinaria. El rinde promedio nacional se ubica en 35 quintales por hectárea. En tanto que para la soja de primera los rendimientos sobre ambos núcleos se sostienen por encima del promedio histórico, con más del 70% recolectado. A su vez, con el 41% del área cosechada, en el Norte de La Pampa-Oeste de Buenos Aires el rinde promedia los 41,3 quintales que, de sostenerse esta tendencia, podría consolidarse como un máximo histórico para la región", destacó la entidad. Agregó que cobran impulso las labores sobre el NOA y NEA, donde los rindes promedian 31,4 y 33,1 quintales, respectivamente, ubicándose cerca de los máximos históricos. "La cosecha de soja de segunda avanzó sobre el 12% de la superficie implantada, con un rinde promedio de 27,2 quintales por hectárea. Bajo este contexto, sostenemos nuestra proyección de producción en 48,60 millones de toneladas", dijo la Bolsa.

* * *

Gracias a las subas del lunes y del viernes, la soja terminó la semana con un saldo ligeramente alcista para sus precios en Chicago, donde las posiciones julio y agosto sumaron un 0,40 y un 0,46%, al pasar de 442,12 a 443,86 y de 439,91 a 441,93 dólares por tonelada. Además de la continuidad del conflicto bélico en Medio Oriente, que mantiene el valor del petróleo WTI oscilando entre los 95 y los 100 dólares por barril, de los factores que influyeron en la mejora del valor de la soja destacamos:

- La especulación en torno de la cumbre Trump-Xi

Según la agenda oficial, el jueves y el viernes próximos se concretará la visita del presidente de Estados Unidos, Donald Trump, a su par chino, Xi Jinping, en Pekín. Y pese a que China ni siquiera terminó de comprar los 12 millones de toneladas de soja estadounidense que se suponía adquiriría antes de finales de febrero último, los especuladores apostaron en la última jornada de negocios de la semana algunas de sus fichas por un acuerdo comercial que dinamice los negocios agrícolas hacia el gigante asiático y, en particular, las ventas de soja.

- La firmeza del aceite

Pese a que en la semana el ajuste de la posición julio del aceite de soja retrocedió en Chicago un 1,12%, tras variar de 1656,97 a 1638,45 dólares por tonelada, el nivel actual continúa marcado una inusitada firmeza de este subproducto, que en lo que va del año acumula un aumento del 50,26% contra los 1090,39 dólares vigentes al cierre de 2025. La toma de ganancias de los inversores resultó mínima y eso volvió a dejar en evidencia una firmeza estructural, dada por la mayor demanda desde la industria del biodiésel, que busca ponerse a tono con los mayores mandatos de corte con que se favoreció a ese biocombustible en EE.UU.

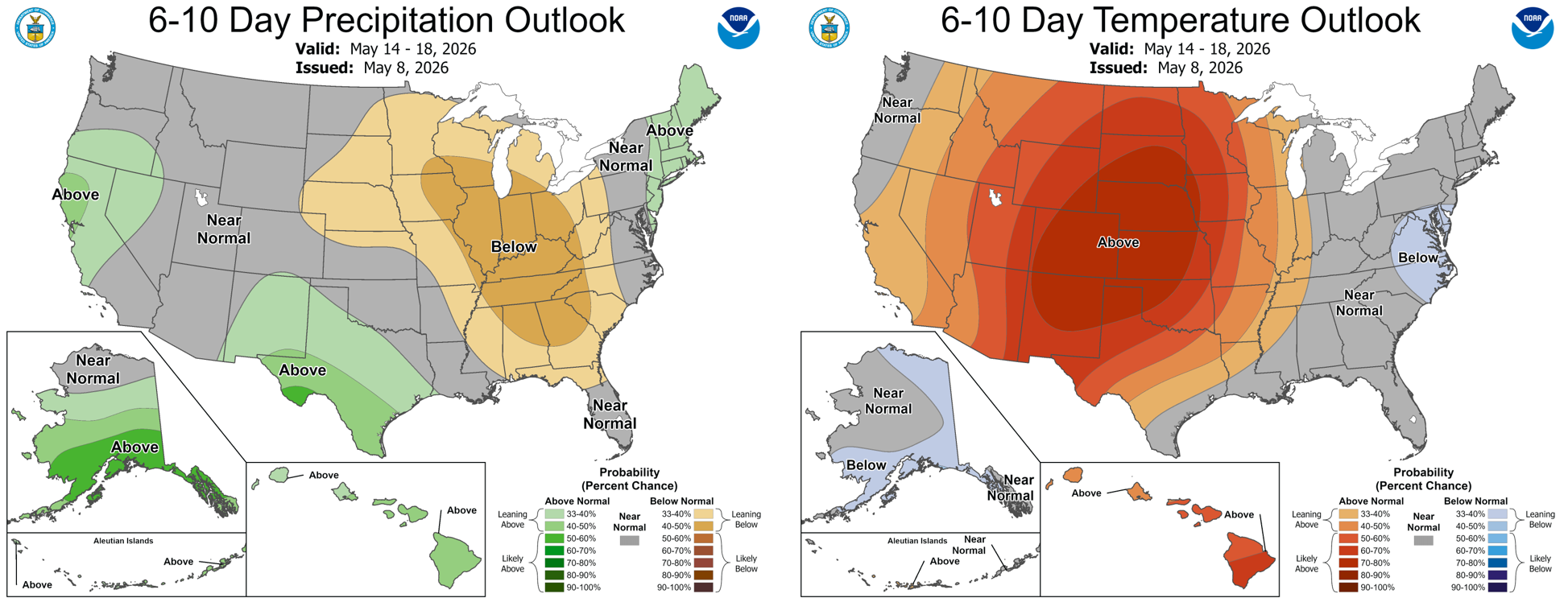

- Menos humedad de la necesaria para la siembra

El lunes el USDA relevó el progreso de la siembra de soja sobre el 33% de los 34,28 millones de hectáreas previstos, frente al 23% de la semana pasada; al 28% de igual momento de 2025; al 23% promedio de las anteriores cinco campañas, y al 35% previsto por los operadores. En materia de clima, los pronósticos extendidos de 6 a 10 auguran lluvias por debajo de las marcas normales para todo el Medio Oeste y para buena parte de las Grandes Planicies donde, además, las temperaturas se ubicarían por encima de los registros usuales. Ambas circunstancias negativas para este arranque de ciclo agronómico 2026/2027. El jueves, luego de la actualización semanal del mapa que monitorea la sequía, el USDA sostuvo en el 27% la superficie destinada a la soja que experimenta algún grado de sequía y la mantuvo arriba del 15% de igual momento de 2025.

Del lado de los factores que limitaron las subas apuntamos:

- Brasil cierra su cosecha récord con un sólido ritmo de ventas

El lunes la Conab relevó el avance de la cosecha de soja en Brasil sobre el 94,7% área apta, de manera que buena parte de la cosecha récord ya está disponible. En ese sentido, durante la semana la Asociación Nacional de Exportadores de Cereales (ANEC) informó que en abril las exportaciones de soja brasileña marcaron un récord histórico, con 16,20 millones de toneladas, que superó los 15,84 millones negociados en marzo y los 13,50 millones de igual mes de 2025. Según la ANEC, en los primeros cuatro meses del año Brasil exportó 43,20 millones de toneladas, un 7,73% más que los 40,10 millones comercializados en el mismo segmento del año anterior. "Estos volúmenes refuerzan la posición del país como principal proveedor mundial de esta oleaginosa, además de respaldar la estimación de exportaciones de 110 millones de toneladas para todo 2026", indicó la entidad y añadió que hasta abril China absorbió el 70% de la soja exportada por Brasil. En cuanto a la perspectiva de exportaciones para mayo, la ANEC la ubicó en 14,53 millones de toneladas, por encima de los 14,18 millones negociados en el quinto mes del año anterior. Acerca de las exportaciones brasileñas de harina de soja, la ANEC calculó las ventas de mayo en 2,56 millones de toneladas, un volumen mayor que el récord marcado en abril, con 2,46 millones de toneladas, y que los 2,12 negociados en el quinto mes de 2025. Cabe agregar que el lunes la firma StoneX elevó de 179,70 a 181,60 millones de toneladas su estimación sobre el volumen de la cosecha de soja 2025/2026 de Brasil y la ubicó por encima de los 180 millones proyectados por el USDA y de los 179,15 millones pronosticados por la Conab.

- No repuntan las exportaciones de EE.UU.

Fue negativo el jueves para el mercado de la soja estadounidense el informe semanal sobre las exportaciones, en esta ocasión para el segmento del 24 al 30 de abril, dado que el USDA relevó ventas 2025/2026 por 141.900 toneladas, por debajo de las 258.100 toneladas del reporte precedente y del rango previsto por los privados, que fue de 200.000 a 500.000 toneladas. "Las ventas marcaron el nivel más bajo del año comercial, con una caída del 45% respecto de la semana anterior y del 51% en la comparación con el promedio de las últimas cuatro semanas", dijo el organismo. En el balance general, al 30 del mes pasado EE.UU. negoció 38,92 millones de toneladas de soja, un 18,24% menos que los 47,60 millones comercializados a igual momento de 2025. En cuanto a China, el USDA relevó compras semanales por 66.900 toneladas, que llevaron el total adquirido hasta las 11.801.600 toneladas, todavía debajo de los 12 millones de toneladas que la Casa Blanca aseguró compraría China antes del cierre de febrero último.

–De cara al informe mensual que el USDA publicará el martes, donde incluirá las primeras valoraciones oficiales sobre la campaña 2026/2027, los privados estimaron en promedio la nueva cosecha estadounidense de soja en 121,03 millones de toneladas y las existencias finales, en 9,96 millones, contra los 115,99 y los 9,52 millones de toneladas que el organismo calculó en abril para la actual campaña 2025/2026, respectivamente.

MAÍZ

Resultó negativo el balance de la semana para los precios del maíz argentino en la plaza física, donde las propuestas de los exportadores retrocedieron de 192 a 190 dólares por tonelada (la equivalencia pasó de 265.344 a 263.910 pesos) para el Gran Rosario; de 210 a 205 dólares (de 290.220 a 284.745 pesos) para Bahía Blanca, y de 205 a 200 dólares por tonelada (de 283.310 a 277.800 pesos) para Necochea.

El valor FOB del maíz en los puertos argentinos pasó de 212 a 216 dólares por tonelada, según los reportes diarios de la Secretaría de Agricultura.

Con ligeras bajas cerró la semana del maíz en el Matba Rofex, donde los ajustes de las posiciones julio y septiembre resignaron un 0,48 y un 0,05%, al pasar de 187,80 a 186,90 y de 191,50 a 191,40 dólares por tonelada.

En su informe semanal sobre la carga de buques programada para el período del 6 al 29 de mayo la BCR marcó que deben salir del Gran Rosario 1.351.470 toneladas de maíz; desde Bahía Blanca, 623.638 toneladas; desde Necochea, 37.832 toneladas, y desde otras terminales fluviales, 87.000 toneladas.

La BCBA relevó el jueves el avance de la cosecha de maíz argentino para grano comercial sobre el 30,1% del área apta, con un rinde promedio de 86,6 quintales por hectárea. "Durante los últimos días se registraron avances acotados, en un contexto donde continúa priorizándose la cosecha de soja. En el nivel regional, los rindes se ubican en 100,5 quintales por hectárea en el Núcleo Norte y en 95,7 quintales en el Núcleo Sur. En cuanto al maíz tardío, sigue incrementándose la proporción de lotes en madurez fisiológica, mientras el resto de los planteos transita etapas finales del ciclo. La condición de cultivo se mantiene favorable, con el 98,4% del área entre normal y excelente. En este escenario, sostenemos nuestra proyección de producción en 61 millones de toneladas", dijo la Bolsa.

* * *

Con valores en baja cerró el último segmento comercial del maíz en Chicago, donde interrumpió una secuencia positiva de tres semanas seguidas. Los contratos julio y septiembre descendieron un 1,88 y un 1,39%, al pasar de 189,07 a 185,52 y de 190,74 a 188,08 dólares por tonelada. Al igual que la soja, el forrajero sólo terminó en alza las ruedas del lunes y del viernes y de los factores que presionaron sobre el mercado, además de una toma de ganancias de los inversores tras la secuencia positiva antes citada, destacamos:

- El lobby petrolero otra vez contra el E-15

Mientras se espera por la votación en la Camara de Representantes –se anuncia para el miércoles próximo– de una ley para habilitar el expendio de E-15 durante todo el año en Estados Unidos, el lobby petrolero volvió a ensombrecer las chances de la media aprobación de la ley –si la votación fuera positiva aún debería pasar por el Senado– y esto tuvo impacto sobre los precios del maíz y sobre el estado de ánimo de los operadores y de las cadenas de valor del forrajero. Al respecto, la Asociación de Combustibles Renovables (RFA, por sus siglas en inglés) sostuvo el miércoles en su cuenta oficial de X que "el Congreso no debería permitir que la terquedad y obstinación de un pequeño grupo de empresas refinadoras de la lista Fortune 500 se interponga en el camino de precios más bajos en las expendedoras para las familias estadounidenses, especialmente en este momento". El presidente de la entidad, Geoff Cooper, escribió en la web de la RFA: "Con la Cámara de Representantes a punto de votar una ley que permite el uso de E-15 durante todo el año y que introduce reformas específicas al programa de exención para pequeñas refinerías, la retórica y la desinformación contra el etanol alcanzaron su punto álgido. En los últimos días, grupos como la Freedom Caucus Foundation, Small Refineries of America y algunos miembros del Congreso intensificaron sus ataques incendiarios –y completamente erróneos– contra el E-15, el etanol y los agricultores estadounidenses". Y agregó: "Cuando se trata de E-15, créale a lo que ve, no a las tonterías histéricas generadas por los publicistas y mercenarios de Washington. Si hoy mismo va a cualquier gasolinera que ofrezca E-15, comprobará que es la opción más económica. (…) Es hora que el Congreso apruebe el proyecto de ley HR 1436 y les dé a los minoristas —y a los consumidores— la opción de comprar voluntariamente gasolina E-15 de menor costo durante todo el año". En pocos días se verá quién tiene mayor poder de seducción sobre los congresistas.

- Sube el stock de etanol en EE.UU.

Relacionado con el factor anterior, en su reporte semanal la Administración de Información sobre Energía de Estados Unidos elevó el miércoles la producción diaria de etanol de 1.009.000 a 1.017.000 barriles, un volumen que quedó levemente por debajo de los 1.020.000 barriles de igual momento de 2025. Sin embargo, en cuanto a las existencias del biocombustible, marcó un aumento de 25.881.000 a 26.020.000 barriles y las mantuvo por encima de los 25.191.000 barriles en existencia de un año atrás. Este último dato, vinculado directamente con la demanda, no resultó auspicioso.

- Mejores perspectivas para la cosecha en Brasil

El lunes, en su revisión mensual de estimaciones agrícolas para Brasil, la firma StoneX elevó de 135,70 a 137 millones de toneladas la producción total de maíz 2025/2026, contra los 132 millones calculados por el USDA y los 139,57 millones previstos por la Conab. La revisión al alza se debió a un aumento del 4% en la primera cosecha de maíz, que alcanzaría los 28,30 millones de toneladas. La estimación para la safrinha, que representa la mayor parte de la producción, se mantuvo prácticamente sin cambios, en 106,10 millones de toneladas. Por su parte, el Instituto Mato Grossense de Economía Agropecuaria elevó en el reporte mensual de 51,72 a 52,65 millones de toneladas su previsión sobre el volumen de la producción de maíz 2025/2026 en Mato Grosso.

Entre los factores que les pusieron límite a las bajas apuntamos:

- Sostenido ritmo para los despachos estadounidenses

Fue positivo el lunes para el mercado estadounidense de maíz el trabajo semanal del USDA sobre la inspección de embarques, dado que allí relevó despachos del forrajero por 2.027.942 toneladas, por encima de las 1.656.665 toneladas del informe precedente y del rango estimado por los operadores, que fue de 1,29 a 1,70 millones de tonelada.

- Siguen muy adelantadas las exportaciones de EE.UU.

Como complemento de lo antedicho, el USDA relevó el jueves ventas de maíz 2025/2026 del 24 al 30 de abril por 1.361.700 toneladas, por debajo de las 1.597.800 toneladas del informe precedente, pero dentro del rango estimado por los operadores, que fue de 1 a 1,80 millones de toneladas. En el balance general, al 30 del mes pasado EE.UU. comercializó 77,06 millones de toneladas, un 27,56% por encima de los 60,41 millones negociados a igual momento del año pasado.

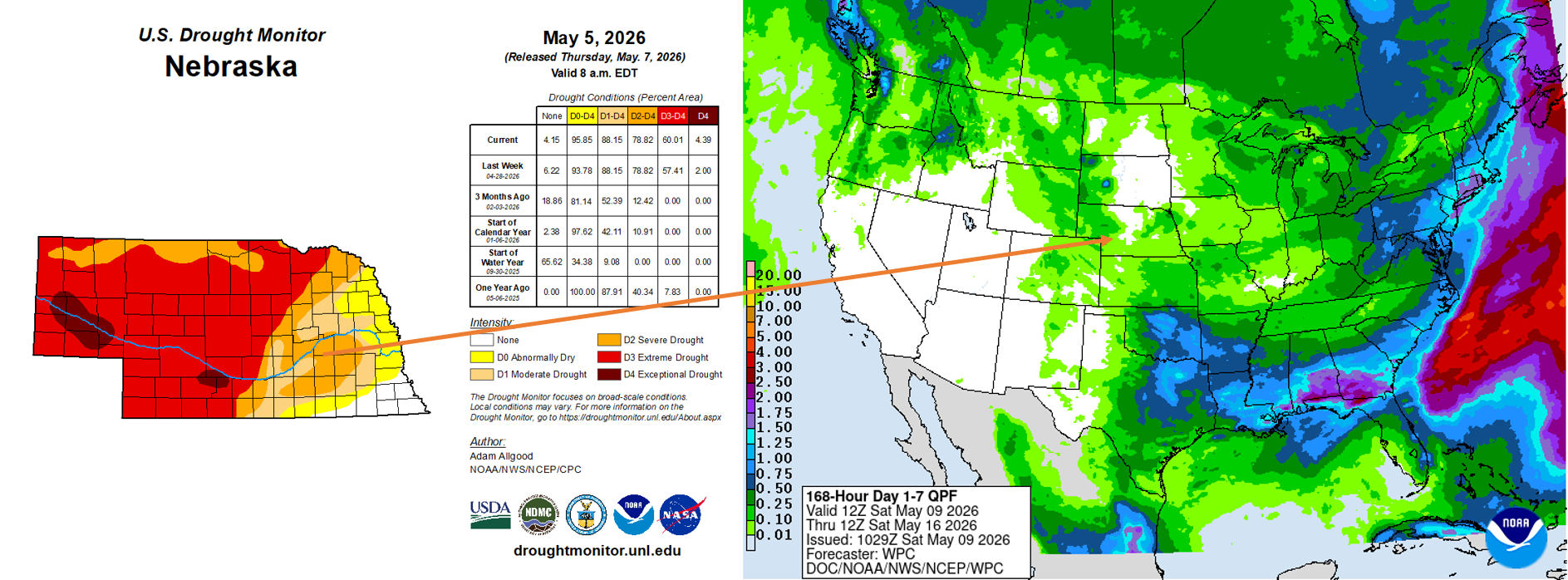

- Nebraska padece sequía en casi el 90% de su territorio

Tras la actualización semanal del mapa que monitorea la sequía en Estado Unidos la proporción de suelos de Nebraska bajo sequía moderada se mantuvo el jueves en el 88,15% y bajo sequía severa, en el 78,82%, en tanto que la porción con sequía extrema creció del 57,41 al 60%. Según los pronósticos para los próximos siete días actualizados a hoy, sábado, las mínimas lluvias previstas para este Estado dejarían entre 2,5 y 6,5 milímetros de humedad.

La relevancia de Nebraska reside en que se ubica sólo detrás de Iowa y de Illinois entre los Estados con mayor intención de siembra de maíz, con 4,17 millones de hectáreas, una superficie equivalente al 10,81% del total que se prevé sembrar en EE.UU. para la campaña 2026/2027. En el nivel país, el USDA mantuvo el jueves en el 25% la superficie destinada al maíz que experimenta algún nivel de sequía, por encima del 20% vigente un año atrás. Cabe tener en cuenta que el lunes el USDA marcó el avance de la siembra de maíz sobre el 38% de los 38,58 millones de hectáreas previstos, contra el 25% de la semana pasada; el 38% de igual momento de 2025; el 34% promedio de las anteriores cinco campañas, y el 38% previsto en promedio por los operadores.

–De cara al informe mensual que el USDA publicará el martes, donde incluirá las primeras valoraciones oficiales sobre la campaña 2026/2027, los privados estimaron en promedio la nueva cosecha estadounidense de maíz en 406,06 millones de toneladas y las existencias finales, en 49,33 millones, contra los 432,34 y los 54,02 millones de toneladas que el organismo calculó en abril para la actual campaña 2025/2026, respectivamente.

TRIGO

Con valores sostenidos se negoció el trigo argentino durante la semana en el mercado disponible, donde los exportadores mejoraron sus propuestas de 207 a 210 dólares por tonelada (la equivalencia pasó de 286.074 a 291.690 pesos) para el Gran Rosario, en tanto que las mantuvieron en 215 dólares (por el movimiento de las monedas la equivalencia pasó de 297.130 a 298.635 pesos) para Bahía Blanca y en 210 dólares por tonelada (de 290.220 a 291.690 pesos) para Necochea.

En cuanto al valor FOB del trigo en los puertos argentinos, según los reportes diarios publicados por la Secretaría de Agricultura pasó de 229 a 227 dólares por tonelada.

La semana del trigo en el Matba Rofex cerró con altibajos para sus precios, dado que mientras el contrato julio sumó un 0,22%, al pasar de 224,50 a 225 dólares por tonelada, la posición diciembre retrocedió un 0,61%, tras variar de 228,50 a 227,10 dólares por tonelada.

En su informe semanal sobre la carga de buques programada para el período del 6 al 29 de mayo la BCR marcó que deben salir del Gran Rosario 190.500 toneladas de trigo; desde Bahía Blanca, 125.263 toneladas, y desde Necochea, 20.000 toneladas.

* * *

Luego de hilvanar tres semanas alcistas seguidas y de tocar el mayor nivel de precios en casi dos años, el trigo terminó la semana con saldo negativo en el mercado estadounidense. En Chicago las posiciones julio y septiembre retrocedieron un 2,93 y un 2,83%, al pasar de 234,31 a 227,44 y de 239,75 a 232,96 dólares por tonelada. En Kansas estos contratos resignaron un 2,69 y un 2,83%, tras variar de 255,16 a 248,30 y de 259,59 a 252,25 dólares por tonelada. A ciencia cierta, hubo un solo fator bajista durante la semana y ese fue:

- La toma de ganancias de los fondos de inversión

Desde la rueda del martes los administradores de los grandes fondos de inversión que dominan la acción en el mercado de granos se pusieron como premisa retirar ganancias del mercado de trigo tras las importantes subas de las semanas precedentes. En esa faena se argumentaron lluvias sobre el Sur de las Grandes Planicies que, en rigor, fueron insignificantes para el grado de déficit que revisten suelos y cultivos que, además, ya están encaminados a una cosecha que arranca en menos de un mes, es decir que, incluso si las precipitaciones hubieran sido generosas –que no lo fueron–, su poder para "recuperar" cultivos habría sido muy medido. Entonces, lo que se vio durante la semana fue una baja técnica, en nada relacionada con la coyuntura agronómica que sigue preocupando al mercado.

Entonces, de los factores que seguirán dándole sostén a los precios del trigo destacamos:

- El mal estado de los cultivos de invierno

En detalle, con el 49% de los cultivos espigados en el nivel país, el USDA elevó el lunes del 30 al 31% la proporción de trigo de invierno en estado bueno/excelente, un dato que quedó a 20 puntos porcentuales de distancia del 51% vigente a igual momento de 2025. En Kansas, el principal Estado productor que ya tiene el 70% de los cultivos espigados, la valoración buena/excelente cayó del 23 al 22%, contra el 47% de igual momento de año pasado. En cuanto a la siembra del trigo de primavera, reportó un progreso sobre el 32% del área prevista, frente al 19% de la semana anterior; al 42% de igual momento de 2025; al 35% promedio, y al 33% estimado por los operadores.

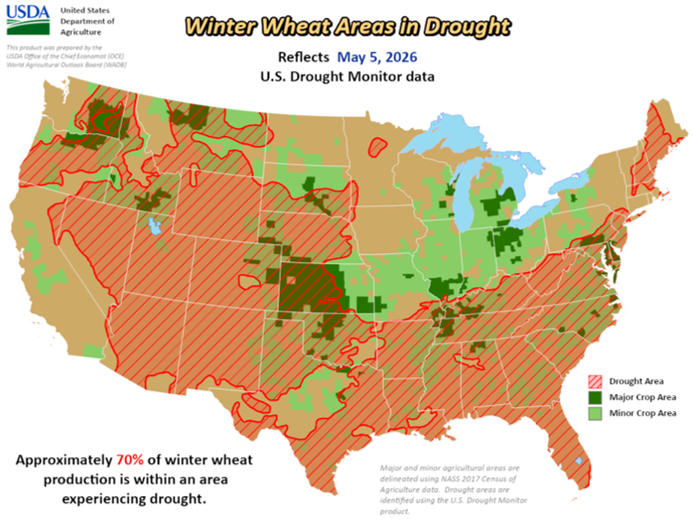

- El 70% del área con trigos de invierno bajo sequía

Tras la actualización semanal del mapa que monitorea la sequía en EE.UU. el USDA elevó el jueves del 69 al 70% la superficie cubierta con trigos de invierno –aportan cerca del 70% de la oferta total del grano fino– que experimenta algún grado de sequía, un dato que se mantuvo muy por encima del 22% vigente un año atrás. En el mapa antes citado, al cabo de la semana la proporción de suelos de Kansas bajo sequía moderada pasó del 57,13 al 59,55%; bajo sequía severa, del 37,66 al 40,18%, y bajo sequía extrema, de 3,69 al 5,84%. Lo peor de estos datos se da del Centro al Oeste del Estado, justo donde se concentra la superficie cubierta con trigos de invierno. Los pronósticos para los próximos siete días marcan lluvias muy ligeras sobre esa región, incapaces de revertir la actual situación deficitaria.

- Menores ventas, pero meta de exportaciones sobrecumplida en EE.UU.

En su informe semanal sobre las exportaciones estadounidenses el USDA relevó el jueves ventas de trigo 2025/2026 por 78.800 toneladas, por debajo de las 226.100 toneladas del reporte precedente y del rango calculado por los privados, que fue de 100.000 a 300.000 toneladas. En el balance general, al 30 del mes pasado EE.UU. comercializó 24,76 millones de toneladas de trigo, un 15,65% encima de los 21,41 millones negociados a igual momento de 2025. Este volumen también superó los 24,49 millones que el USDA proyectó como el objetivo de ventas para toda la campaña que cierra el 31 del presente mes. Esto lleva a los operadores a considerar que el martes próximo el organismo podría elevar esa variable en su nuevo informe mensual y que ajustar su cálculo sobre el stock final, desde los 25,52 millones actuales.

- Auguran menores exportaciones rusas

La consultora IKAR redujo el jueves de 46 a 44,50 millones de toneladas su previsión sobre las exportaciones rusas de trigo en el actual ciclo 2025/2026. Según publicó Reuters, el director de IKAR, Dmitry Rylko, señaló que la revisión a la baja está relacionada con la fortaleza del rublo, que reduce la rentabilidad de las exportaciones, y con una desaceleración estacional de las operaciones hacia el final de la campaña comercial. Cabe agregar que esta proyección fue en el sentido opuesto de la publicada la semana anterior por la firma SovEcon, que elevó su previsión sobre las exportaciones de Rusia de 46,50 a 47,40 millones de toneladas. En abril el USDA calculó las ventas rusas en 44,50 millones de toneladas.

- Sigue demorada la siembra de primavera en Rusia

La atención sobre los cultivos también tiene su relevancia en Rusia, donde la siembra de primavera está muy demorada. "El retraso en la siembra en Rusia parece serio. Al 30 de abril se cubrieron con trigo de primavera sólo 400.000 hectáreas, un 81% menos que a igual momento del año anterior. El tiempo frío y húmedo ralentizó los trabajos de campo y algunos analistas locales empezaron a recortar las estimaciones de cosecha", contó el lunes en X Andrey Sizov, gerente general de SovEcon. Agregó que, de momento, la consultora no modificó su expectativa sobre el volumen de la producción 2026/2027, luego de que durante el mes pasado elevó su cálculo de 87,60 a 89,70 millones de toneladas. "La humedad del suelo sigue siendo buena y el tiempo más cálido debería permitir que la siembra se acelere", explicó Sizov.

–De cara al informe mensual que el USDA publicará el martes, donde incluirá las primeras valoraciones oficiales sobre la campaña 2026/2027, los privados estimaron en promedio la nueva cosecha estadounidense de trigo en 47,11 millones de toneladas y las existencias finales, en 23,00 millones, contra los 54,01 y los 25,52 millones de toneladas que el organismo calculó en abril para la actual campaña 2025/2026, respectivamente.

Granar Research

VER MÁS

COMENTARIOS DE MERCADO, con el análisis al momento de lo que pasa en las ruedas de Chicago

INFORMES DEL USDA, con los reportes oficiales del organismo estadounidense

ESTADO DE LOS CULTIVOS EN EE.UU., con el relevamiento del USDA sobre siembras, condición y cosecha

GRANAR EN X, sumate, para mantenerte informado sobre lo que pasa en los mercados