Indicadores exógenos que impactan sobre los precios

|

|

Viernes 22 |

Viernes 15 |

Variación en % |

|

Petróleo |

96,60 |

105,42 |

-8,37 |

|

Dólar/Euro |

1,1603 |

1,1626 |

-0,20 |

|

Real/Dólar |

5,0254 |

5,0560 |

-0,61 |

|

Peso/Dólar* |

1380,50 |

1385,50 |

-0,36 |

*Tipo de cambio Comprador (cotización divisa) del Banco Nación

SOJA

Estables se mantuvieron los precios de la soja argentina en el mercado disponible, donde las propuestas de los compradores se sostuvieron en 460.000 pesos por tonelada (por el movimiento cambiario la equivalencia pasó de 332,01 a 333,21 dólares) para el Gran Rosario, donde el valor orientativo de la Cámara Arbitral de Cereales de Rosario quedó fijo en 460.000 pesos. Para los puertos del Sur las ofertas se sostuvieron en 442.000 pesos por tonelada (de 319,02 a 320,17 dólares) para Necochea, mientras que retrocedieron de 450.000 a 445.000 pesos (de 324,79 a 322,35 dólares) para Bahía Blanca.

En su última referencia para la semana la Bolsa de Comercio de Rosario (BCR) relevó el FAS teórico de la soja para la industria aceitera exportadora en 466.220 pesos por tonelada. Según los reportes diarios de la Secretaría de Agricultura, al cabo de la semana el valor FOB del poroto de soja en los puertos argentinos pasó de 425 a 432 dólares por tonelada; el del aceite, de 1170 a 1157 dólares, y el de la harina, de 367 a 363 dólares por tonelada.

Tras las importantes subas de la semana anterior, el balance del último segmento comercial en el Matba Rofex fue negativo para la soja, con quitas del 1,19 y del 1,41% para los contratos julio y septiembre, cuyos ajustes pasaron de 344,20 a 340,10 y de 348 a 343,10 dólares por tonelada.

En el relevamiento semanal sobre la carga de buques programada para el período del 20 de mayo al 1º de julio la BCR marcó que deben salir del Gran Rosario 242.000 toneladas de grano, 1.648.500 toneladas de harina y 342.193 toneladas de aceite; de Bahía Blanca, 248.000 toneladas de grano; de Necochea, 70.000 toneladas de grano, y desde otras terminales fluviales, 136.000 toneladas de grano y 16.000 toneladas de harina.

El jueves la Bolsa de Cereales de Buenos Aires (BCBA) elevó de 48,60 a 50,10 millones de toneladas su estimación sobre la cosecha argentina de soja 2025/2026, ubicándola ahora cerca de los 50 millones calculados por la Bolsa de Comercio de Rosario y por encima de los 48 millones proyectados por el USDA. Cabe agregar que el aumento productivo se dio pese a un ajuste en el dato de área sembrada, que cayó unas 400.000 hectáreas respecto de la semana anterior, hasta los 16,8 millones de hectáreas. La BCBA señaló que luego de un progreso semanal de 17 puntos porcentuales, la recolección de soja avanzó sobre el 74,7% de la superficie apta, con un rinde promedio de 32,8 quintales por hectárea, "el más alto de las últimas seis campañas". Agregó que los rindes por encima del promedio continúan consolidándose en amplios sectores del área agrícola, particularmente sobre el NOA, el NEA, ambos núcleos, el Centro-Norte de Córdoba y sobre el Norte de La Pampa-Oeste de Buenos Aires, favorecidos por las lluvias registradas durante parte del ciclo del cultivo. "En soja de segunda, la cosecha ya supera el 60% en el Núcleo Sur, Córdoba y en el Norte de La Pampa-Oeste de Buenos Aires, en esta última, con rindes récord para la región.

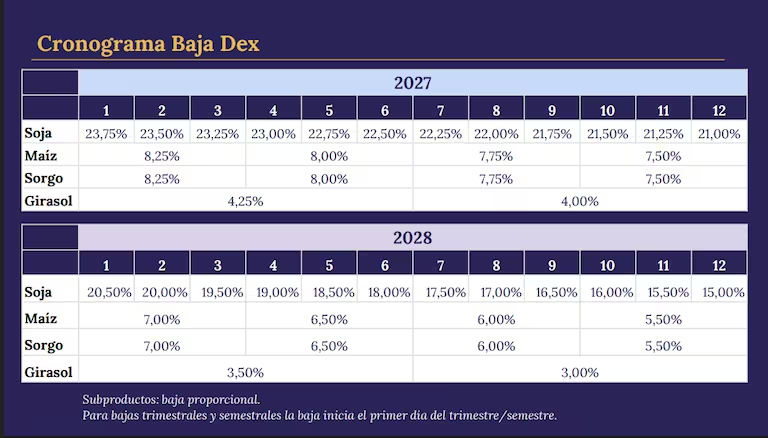

El jueves el presidente argentino, Javier Milei, anunció que desde enero próximo comenzará un cronograma de reducción progresiva para los derechos de exportación de la soja y de sus subproductos que, según la evolución de las cuentas fiscales, será de 0,25 o de 0,50 puntos porcentuales por mes respecto de los actuales niveles, del 24% para el grano y del 22,5% para la harina y para el aceite. Cabe agregar que el viernes el Ministerio de Economía difundió un cuadro sobre la evolución que tendrían los recortes de las retenciones para la soja en 2027 y marcó ajustes de 0,25 puntos mensuales que, al cabo del año, dejarían a la oleaginosa con un tributo del 21%. Ese mismo cuadro reflejó que en 2028 los recortes pasarían a ser de 0,50 puntos y que al cierre del año el impuesto a la exportación de soja quedaría en el 15%. El organismo también incluyó al girasol en el cronograma gradual de baja de retenciones, aunque para este grano la reducción en 2027 será de 0,25 puntos porcentuales por semestre, de manera que el año lo concluirá tributando un 4%, y de 0,50 puntos por semestre en 2028, para llegar al cierre de ese año con derechos de exportación del 3%.

* * *

Con dos de cinco ruedas positivas –la primera y la última–, la soja cerró la semana con saldo a favor de sus precios en Chicago, donde los contratos julio y agosto sumaron un 1,66 y un 1,57%, al pasar de 432,47 a 439,64 y de 432,29 a 439,09 dólares por tonelada. Factores a analizar hay muchos, pero la razón excluyente del cierre alcista fue una sola:

- La acción de los fondos tras el anuncio de la Casa Blanca sobre compras chinas

Luego de que los inversores expresaran en el cierre de la semana anterior su decepción tras el paso de Trump por China, el lunes la Casa Blanca pareció querer salir a confrontar contra esa decepción y comunicó que China se comprometió a comprar productos agrícolas estadounidenses –por fuera de los acuerdos ya asumidos de compra de 25 millones de toneladas de soja por año de 2026 a 2028– por, al menos, 17.000 millones de dólares anuales hasta 2028. Se dejó en claro que a ese entendimiento se llegó tras la reunión en Pekín con Xi Jinping y se volvió al clásico de las "compras millonarias" chinas. "Los agricultores van a estar muy contentos", les dijo Trump los periodistas que lo acompañaron en su vuelo de retorno desde China y agregó: "China estará comprando millones de dólares en productos". Esto les bastó a los especuladores para salir súbitamente a comprar contratos de soja –también de maíz y de trigo– y para generar un alza de precios en torno del 3%. Esa primera reacción prescindió de la falta de confirmaciones del lado chino y soslayó lo comunicado por el Ministerio de Comercio de China, que se limitó a señalar que los resultados del encuentro de presidentes fueron "preliminares" y que los equipos técnicos de ambos países todavía debían negociar los detalles definitivos. La memoria de los fondos de inversión es frágil. Ya olvidaron que pocos meses atrás fue el propio Trump quien, tras un diálogo telefónico con Xi, sugirió que China compraría 20 millones de toneladas de soja en la actual campaña 2025/2026, de los que hasta el momento ni siquiera terminó de adquirir los 12 millones de toneladas que comprarían antes del cierre de febrero último. Muy difícil de leer desde la lógica, a la acción de los fondos de inversión se la toma o se la deja. Y, en rigor, e incluso con los riesgos que implica, el mercado de granos opta por tomar la acción de los especuladores porque es la que dinamiza el negocio de los futuros agrícolas.

Fuera del papel de los fondos no hubo mucho más para fortalecer el valor de la soja, con el aceite cerrando la semana con una ligera suba (+0,14%) y con la harina en leve baja (-0,72%), mientras que de los factores bajistas podemos citar:

- Buen ritmo de la siembra y lluvias oportunas

El lunes el USDA relevó el avance de la siembra de soja estadounidense 2026/2027 sobre el 67% de los 34,28 millones de hectáreas previstos, frente al 49% de la semana anterior; al 63% de igual momento de 2025; al 53% promedio de los anteriores cinco años, y al 66% previsto por los operadores. Ese buen ritmo de las labores de campo, que muy probablemente ubicará el martes próximo el progreso en torno del 90%, se complementó con lluvias regulares sobre buena parte de las principales zonas productoras, que habrán mejorado el balance hídrico de los suelos. Con datos colectados hasta el martes, la actualización semanal del mapa que monitorea la sequía en Estados Unidos, elaborado por el Centro Nacional de Mitigación de la Sequía de la Universidad de Nebraska-Lincoln, mostró que la proporción de suelos del Medio Oeste bajo sequía moderada pasó del 11,45 al 12,64%, en tanto que con sequía severa y con sequía extrema, del 6,08 a 7,88 y del 2,30 al 3,97%. Con estos datos, y gracias a una mínima mejora en la condición del Centro de las Grandes Planicies, el USDA redujo el jueves del 28 al 27% la superficie destinada a la soja que atraviesa condiciones de sequía, contra el 16% de igual momento de 2025. Para los próximos siete días los pronósticos auguran para el Medio Oeste lluvias que dejarán entre 6 y 32 milímetros, con los mayores registros para Missouri y para el sur de Illinois, Indiana y de Ohio.

- Brasil sigue despachando a niveles récord

Con la cosecha prácticamente cerrada, luego de que el lunes la Conab relevó su progreso sobre el 98,8% del área apta, en su revisión semanal de estimaciones, el martes la Asociación Nacional de Exportadores de Cereales de Brasil elevó ligeramente, de 15,99 a 16,10 millones de toneladas, su previsión sobre los despachos de soja durante mayo, un volumen que quedaría muy cerca del récord de 16,25 millones alcanzado en abril y que superaría por amplio margen los 14,18 millones despachados en el quinto mes de 2025. Acerca de las ventas de harina de soja, la entidad redujo su pronóstico para mayo de 2,88 a 2,78 millones de toneladas, pero lo sostuvo por encima de los 2,45 millones de abril y de los 2,12 millones de igual mes del año pasado.

- Exportaciones demoradas y con China debajo de los 12M

En su informe semanal sobre las exportaciones estadounidenses, en esta ocasión para el segmento del 8 al 14 de mayo, el jueves el USDA relevó ventas 2025/2026 de soja por 351.400 toneladas, por encima de las 102.100 toneladas del reporte precedente y dentro del rango calculado por los privados, que fue de 150.000 a 450.000 toneladas. En el balance general, al 14 del presente mes EE.UU. negoció 39,37 millones de toneladas, un 18,30% menos que los 48,19 millones comercializados a igual momento de 2025. En cuanto a la relación con China, el USDA reportó nuevas compras por apenas 5000 toneladas, que llevaron el acumulado adquirido en lo que va del ciclo comercial hasta las 11.875.300 toneladas, todavía por debajo de los 12 millones de toneladas que el gigante asiático debió comprar antes del cierre de febrero último, según los dichos de la Casa Blanca.

MAÍZ

Con mayoría de alzas pasó la semana del maíz argentino en el mercado físico, donde las propuestas de los exportadores subieron de 180 a 183 dólares por tonelada (la equivalencia pasó de 249.390 a 252.632 pesos) para el Gran Rosario y de 196 a 198 dólares (de 271.558 a 273.339 pesos) para Bahía Blanca, mientras que para Necochea las ofertas retrocedieron de 195 a 190 dólares por tonelada (de 270.173 a 262.295 pesos)

El valor FOB del maíz en los puertos argentinos pasó de 204 a 207 dólares por tonelada, según los reportes diarios de la Secretaría de Agricultura.

Ligeramente alcista resultó el balance de la semana del maíz en el Matba Rofex, donde los ajustes de los contratos julio y septiembre sumaron un 0,33 y un 0,32%, tras variar de 183 a 183,60 y de 187,50 a 188,10 dólares por tonelada.

En su informe semanal sobre la carga de buques programada para el período del 20 de mayo al 1º de julio la BCR marcó que deben salir del Gran Rosario 1.318.100 toneladas de maíz; desde Bahía Blanca, 353.700 toneladas; desde Necochea, 19.950 toneladas, y desde otras terminales fluviales, 57.000 toneladas.

La BCBA también elevó el jueves su previsión sobre el volumen de la producción argentina de maíz para grano comercial y lo hizo de 61 a 64 millones de toneladas, un récord histórico que superaría por amplio margen la aún mayor marca vigente, de 55,50 millones de toneladas, lograda en la campaña 2018/2019. Esta nueva cifra se alejó de los 59 millones de toneladas proyectados por el USDA y se acercó a los 68 millones estimados por la Bolsa de Comercio de Rosario. "Pese a que continúan las tareas de revisión sobre el área implantada, se incorporan 300.000 hectáreas adicionales a la superficie de maíz estimada previamente, elevando la misma a 8,4 millones de hectáreas, igualando el máximo histórico desde que se llevan registros, que ya se había logrado el en ciclo 2023/2024", destacó la Bolsa. Acerca del avance de cosecha, lo relevó sobre el 32,9% del área apta, con un rinde promedio de 84,8 quintales por hectárea, luego de un progreso intersemanal de sólo 0,9 puntos, en un contexto donde continúa priorizándose la cosecha de soja. "En cuanto al maíz tardío, sigue incrementándose la proporción de lotes en madurez fisiológica, mientras se aproxima el inicio de las labores de recolección, con buenas expectativas de rindes", dijo la entidad.

Luego de que el jueves Milei anunció una rebaja en los derechos de exportación para la cebada desde el mes próximo, cuando pasará de tributar 7,50 al 5,50%, y que no incluyera al maíz, un día después, el ministro de Economía, Luis Caputo, agregó al forrajero y al sorgo al cronograma de baja gradual desde enero próximo. Según el cuadro difundido por el funcionario, los recortes serán trimestrales y de 0,25 puntos porcentuales, de manera que del 8,50% actual se pasará al 8,25% durante el primer trimestre de 2027 para cerrar el año en 7,50%. Como en el caso de la soja, el ajuste pasará a ser de 0,50 puntos en 2028, aunque de manera trimestral, por lo que el maíz y el sorgo cerrarían ese año tributando un 5,50%.

* * *

Tras dos semanas bajistas seguidas, el maíz logró un repunte parcial en Chicago, donde los contratos julio y septiembre recuperaron un 1,64 y un 1,46%, tras variar de 179,42 a 182,37 y de 182,27 a 184,93 dólares por tonelada. Al igual que la soja, el forrajero atravesó dos de cinco ruedas positivas y tuvo como principal fundamento alcista el mismo que fue excluyente para la oleaginosa:

- La acción de los fondos tras el anuncio de la Casa Blanca sobre compras chinas

En efecto, la acción compradora de los fondos de inversión ante la chance de compras de productos agrícolas estadounidenses por parte de China, siempre según una única fuente, la Casa Blanca, disparó el lunes alzas para el maíz que superaron el 4,6% en Chicago. En el raid de especulación de los inversores, que habían sobrevendido contratos entre el jueves y el viernes de la semana pasada, si los 17.000 millones de dólares serían de compras "extra soja", por qué no imaginar ventas de maíz a China. Sin embargo, lo que debería dar por tierra con ese razonamiento es, primero, que el USDA prevé las importaciones chinas de maíz para la campaña 2026/2027 en apenas 6 millones de toneladas, y, segundo, que en el actual ciclo comercial EE.UU. lleva negociados 79,87 millones de toneladas y apunta a terminar la temporada con ventas récord –83,82 millones de toneladas– y sin compras chinas. Es decir, en cuanto al maíz, Estados Unidos no depende de China; no lo hizo tras una cosecha inédita, y menos lo hará en la próxima.

- Muy buenas ventas semanales de EE.UU.

Siguiendo el tren de lo antedicho, fue positivo el jueves para el mercado de maíz el reporte semanal del USDA sobre las exportaciones estadounidenses, dado que el organismo relevó ventas 2025/2026 entre el 8 y el 14 de mayo por 2.125.300 toneladas, por encima de las 684.800 toneladas del informe anterior y del rango previsto por los operadores, que fue de 800.000 a 1.600.000 toneladas. "Las ventas aumentaron notablemente respecto de la semana anterior y un 71% en la comparación con al promedio de las cuatro semanas precedentes", destacó el USDA. En el balance general, al 14 del actual EE.UU. comercializó 79,87 millones de toneladas de maíz, un 26,22% más que los 63,28 millones negociados a igual momento del año pasado. Con estas nuevas ventas ya se avanzó sobre el 95,29% del volumen récord que el USDA prevé para las exportaciones 2025/2026, con 83,82 millones de toneladas.

- Creció la producción de etanol

El miércoles, en su reporte semanal la Administración de Información sobre Energía de Estados Unidos elevó la producción diaria de etanol de 1.082.000 a 1.111.000 barriles, un volumen que quedó por encima de los 1.036.000 barriles de igual momento de 2025. En tanto que el stock del biocombustible lo incrementó muy ligeramente, de 24.870.000 a 24.875.000 barriles, y lo mantuvo debajo de los 24.944.000 barriles en existencia de un año atrás. La cadena de valor del maíz continúa en la espera del tratamiento en el Senado de la media sanción de la ley aprobada por la Cámara de Representantes para habilitar el expendio de E-15 durante todo el año en Estados Unidos, aunque reconoce que no será sencillo conseguir el 60% de los votos que son necesarios para tal fin por el fuerte lobby que está ejerciendo el sector petrolero.

- Nebraska sigue seco

Luego de la actualización semanal del mapa que monitorea la sequía en Estados Unidos, la proporción de suelos de Nebraska –es el tercer Estado con mayor intención de siembra– bajo sequía moderada se redujo apenas del 93,88 al 90,27%; bajo sequía severa, del 82,39 a 79,37%, y bajo sequía extrema, del 65,76 a 62,12%. En parte por este mínimo alivio, el USDA ajustó el jueves del 26 al 25% la superficie destinada al maíz que atraviesa algún nivel de sequía, frente al 22% vigente un año atrás. Esto sucede luego de que el USDA relevó el lunes el avance de la siembra de maíz sobre el 76% de los 38,58 millones de hectáreas previstos, contra el 57% de la semana pasada; el 76% de igual momento de 2025; el 70% promedio de los anteriores cinco años, y el 75% previsto en promedio por los operadores.

TRIGO

Estables se mantuvieron los precios del trigo argentino en el mercado disponible, donde los exportadores ratificaron propuestas por 220 dólares por tonelada (por el movimiento cambiario la transición fue de 304.810 a 303.710 pesos) para Bahía Blanca y por 215 dólares por tonelada (de 297.883 a 296.808 pesos) para el Gran Rosario y para Necochea.

En cuanto al valor FOB del trigo en los puertos argentinos, según los reportes diarios publicados por la Secretaría de Agricultura pasó de 236 a 231 dólares por tonelada.

La semana del trigo en el Matba Rofex dejó ligeros altibajos para sus precios, dado que mientras el contrato julio bajó un 0,26%, al pasar de 229,60 a 229 dólares por tonelada, la posición diciembre subió un 0,53%, tras variar de 228 a 229,20 dólares por tonelada.

En su informe semanal sobre la carga de buques programada para el período del 20 de mayo al 1º de julio la BCR marcó que deben salir del Gran Rosario 266.000 toneladas de trigo; desde Bahía Blanca, 48.100 toneladas, y desde otras terminales fluviales, 30.000 toneladas.

En el acto por 172° aniversario de la BCBA, el jueves Milei comunicó que desde el mes próximo los derechos de exportación del trigo bajarán del 7,50 al 5,50%. Este anuncio se concretó a pocos días del arranque de la siembra 2026/2027 y en medio del alza de costos por la suba de los combustibles y de insumos clave como la urea, todo producto de la guerra que Estados Unidos e Israel le declararon a Irán, que generó el cierre del Estrecho de Ormuz. El alivio a las cuentas de los productores parece mínimo, pero, quizás, contribuya a limitar la caída prevista del área para la nueva campaña, que la BCR estimó de 7,16 a 6,66 millones de hectáreas y la BCBA, de 6,70 a 6,50 millones de hectáreas.

* * *

Después de caer en las tres últimas ruedas, el trigo estadounidense cerró la semana con altibajos para sus precios. Las subas se dieron en Chicago, donde los contratos julio y septiembre sumaron un 1,65 y un 1,46%, al pasar de 233,57 a 237,43 y de 238,72 a 242,21 dólares por tonelada. Mientras que las bajas acontecieron en Kansas, donde las posiciones citadas retrocedieron un 0,87 y un 0,61%, tras variar de 252,77 a 250,57 y de 256,26 a 254,70 dólares por tonelada. Del lado de las alzas influyeron:

- La acción de los fondos tras el anuncio de la Casa Blanca sobre compras chinas

Como para la soja y para el maíz, la especulación de los inversores con "la hoja informativa" de la Casa Blanca donde se difundió el compromiso de compras chinas de productos agrícolas estadounidenses por al menos 17.000 millones de dólares por año en el segmento 2026/2028 derivó el lunes en fuertes subas para los precios del trigo. En la línea de especulación, por qué no imaginar que parte de ese monto vaya a compras de trigo. Y a diferencia del caso del maíz, para el trigo China podría ser un destino relevante para dinamizar las ventas, de cara a una campaña 2026/2027 en la que ese país debería importar, según el USDA, 6 millones de toneladas del grano fino (mismo volumen que de maíz), el 28,45% de los 21,09 millones de toneladas que el organismo proyectó como meta exportadora estadounidense para la nueva campaña, que tendría la peor cosecha desde la campaña 1972/1973. Entonces, acá sí hay bastante lógica en la expectativa creada en torno de una eventual mayor presencia de compradores chinos. Sin embargo, la euforia inicial se fue diluyendo tras el paso de los días y frente a la falta de confirmación del "compromiso" por parte del gobierno chino. Cabe agregar que, tras despedirlo a Trump, Xi partió a Moscú, donde se encontró con su par ruso Vladimir Putin. Si bien no se firmaron nuevos acuerdos comerciales en materia agrícola durante el cónclave, el comunicado oficial del encuentro difundido el miércoles destacó "la importancia del comercio agrícola entre Rusia y China".

- Siguen siendo muy malas las expectativas para los trigos de invierno

Nada cambió en cuanto al panorama agronómico. Los trigos de invierno siguen en muy mal estado y buena parte de las zonas cubiertas con estas variedades atraviesan condiciones de sequía. Todo muy en línea con la expectativa del USDA antes citada, de ver una cosecha 2026/2027 de 42,49 millones de toneladas, la más baja desde los 42,08 millones del ciclo 1972/1973. El lunes el USDA redujo del 28 al 27% la proporción de trigos de invierno en estado bueno/excelente, un dato que se mantuvo a distancia del 52% de igual momento del año anterior y que superó el 28% previsto en promedio por los privados. En Kansas, que es el principal Estado productor de trigo, la valoración buena/excelente volvió a caer, esta vez, del 17 al 15%, contra el 49% vigente un año atrás. En dicho Estado ya espigó el 93% de los cultivos, mientras que en el nivel país está espigado el 71% del trigo. Por otro lado, el jueves, tras la actualización semanal del mapa que monitorea la sequía en Estados Unidos el USDA ajustó del 71 al 70% la superficie cubierta con trigos de invierno que experimenta algún nivel de sequía, un dato que lo único que puso de manifiesto fue la gravedad del momento y que contrastó con el 22% de igual momento de 2025. Además, el organismo elevó del 20 al 21% la superficie destinada al trigo de primavera que atraviesa condiciones de sequía y del 32 al 39% el dato para el área del trigo candeal, contra el 29 y el 79% de igual momento de 2025, respectivamente.

- Buenas ventas semanales de EE.UU.

Fue favorable para el mercado del trigo estadounidense el trabajo semanal sobre las exportaciones, dado que el USDA relevó el jueves ventas 2025/2026 entre el 8 y el 14 de mayo por 166.300 toneladas, por encima de las 133.500 toneladas del reporte precedente y en la parte alta del rango previsto por los operadores, que fue de 0 a 200.000 toneladas. "Las ventas aumentaron un 25% respecto de la semana anterior y un 28% en la comparación con el promedio de las cuatro semanas anteriores", dijo el organismo. En el balance general, al 14 del presente mes EE.UU. negoció 25,06 millones de toneladas de trigo, un 16,83% más que los 21,45 millones comercializados a igual momento del año anterior. Vale tener en cuenta que el objetivo de exportaciones para el ciclo comercial que concluye a finales del presente mes, proyectado por el USDA en 24,77 millones de toneladas, ya fue superado, por lo que se prevé que el 11 del mes próximo el organismo vuelva a elevar esa marca y a ajustar el volumen de las existencias finales, hoy pronosticadas en 25,44 millones de toneladas.

Además de la decepción de los inversores por la falta de confirmaciones del gobierno chino del supuesto acuerdo de compras, del lado de los factores bajistas que repercutieron en forma más determinante sobre Kansas apuntamos:

- El arranque de la cosecha 2026/2027

Como hecho coyuntural, el inicio de una cosecha es bajista para los precios y esta no es la excepción, pese a los malos resultados que se esperan. La recolección de los trigos de invierno, que son los que aportan cerca del 70% de la oferta total del cereal estadounidense, arrancó en los Estados del Sur y de ahí irá subiendo en las próximas semanas. Como estas variedades tienen en el mercado de Kansas su centro de comercialización fue allí donde más repercutió e puntapié inicial del tránsito de las cosechadoras. Cabe señalar que el primer dato oficial el USDA muy probablemente lo publicará en su reporte semanal del 1º de julio. Para tener en cuenta, los pronósticos marcan la chance de fuertes precipitaciones durante los próximos siete días sobre las zonas en las que debe avanzar la cosecha, con acumulados máximos previstos en torno de los 130 milímetros en los Estados del Sudeste de EE.UU. Semejante caudal de agua en tan corto período de tiempo no sólo ralentizaría las tareas de recolección, sino que podría poner en riesgo cultivos maduros. Si este panorama descripto se cumpla, desde el martes el mercado podría repuntar tras las bajas vistas desde el miércoles.

Granar Research

VER MÁS

COMENTARIOS DE MERCADO, con el análisis al momento de lo que pasa en las ruedas de Chicago

INFORMES DEL USDA, con los reportes oficiales del organismo estadounidense

ESTADO DE LOS CULTIVOS EN EE.UU., con el relevamiento del USDA sobre siembras, condición y cosecha

GRANAR EN X, sumate, para mantenerte informado sobre lo que pasa en los mercados