Publicadores

COMENTARIO DE CIERRE DEL MERCADO – CHICAGO

SOJA

Julio US$ 9,00 / Agosto US$ 9,46

La soja vio acentuarse hoy la caída de sus precios al completar la quinta rueda bajista consecutiva en Chicago por la continuidad de la liquidación de contratos que están ejerciendo los fondos de inversión. Esta tónica, que arrastró por igual al aceite y a la harina, se agravó por las buenas condiciones ambientales vigentes para el desarrollo inicial de los cultivos, en momentos en los que se cierra la etapa de siembra 2026/2027 en el cinturón sojero/maicero estadounidense, y por la ausencia de novedades en torno de las "millonarias compras chinas" promocionadas por la Casa Blanca tras el viaje de Trump a China, circunstancia que volvió a poner en entredicho la verosimilitud de los mensajes difundidos por la Administración Trump.

Y para sumar más "ruido" a los negocios que no fluyen, ahora la Casa Blanca propone aranceles adicionales a socios comerciales como China, la Unión Europea, México, Canadá, Brasil y la Argentina, dentro de un total de 60 países y bloques, "por no promulgar ni hacer cumplir las leyes relativas al trabajo forzoso", según informaron diversas fuentes periodísticas, en base a un trabajo publicado por la oficina del Representante Comercial de Estados Unidos, Jamieson Greer, que invocaría para tal fin "la Sección 301 de la Ley de Comercio de 1974". Según la propuesta oficial que se analizaría en una audiencia pública el 7 del mes próximo, "países como China, el Reino Unido, Japón, Australia y Brasil se enfrentarían a aranceles adicionales de hasta el 12,5%, mientras que, para México, Canadá, la Unión Europea y la Argentina el tributo adicional sería del 10%". Greer declaró el martes al medio CNBC que la Administración Trump pronto publicaría los resultados de las diversas investigaciones comerciales de la Sección 301. "Estamos intentando proceder con mucha cautela para cambiar los términos comerciales entre Estados Unidos y el resto del mundo", dijo el funcionario.

De neutro a bajista para el mercado de la soja resultó hoy el informe semanal sobre las exportaciones estadounidenses, en esta ocasión para el segmento del 22 al 28 de mayo, donde el USDA relevó ventas 2025/2026 por 276.900 toneladas, ligeramente por debajo por debajo de las 299.900 toneladas del trabajo precedente, pero dentro del rango previsto por los privados, que fue de 100.000 a 500.000 toneladas. "Las ventas bajaron un 8% respecto de la semana anterior, pero aumentaron un 24% respecto del promedio de últimas cuatro semanas", señaló el USDA que, además, reportó ventas 2026/2027 por 243.000 toneladas.

En el balance general, al 28 de mayo EE.UU. negoció 39,95 millones de toneladas de soja 2025/2026, un 17,68% menos que los 48,53 millones de igual momento del año anterior. En la relación particular con China, en la semana de referencia sumó compras por 74.800 toneladas, que llevaron el total adquirido en lo que va del ciclo comercial hasta las 11.954.400 toneladas, cerca del objetivo de 12 millones de toneladas que se debió cumplir a finales de febrero último.

Tras la actualización semanal del mapa que monitorea la sequía en Estados Unidos, elaborado por el Centro Nacional de Mitigación de la Sequía de la Universidad de Nebraska-Lincoln, la proporción de suelos del Medio Oeste bajo sequía moderada pasó del 12 al 14,59%, en tanto que la transición del área con sequía severa y con sequía extrema fue del 6,47 al 2,82 y del 0,76 al 0,58%, respectivamente. Con estos datos, el USDA elevó hoy del 27 al 28% la superficie destinada a la soja bajo condiciones de sequía, contra el 16% de igual momento de 2025. En cuanto a los pronósticos extendidos de 8 a 14 días, el Servicio Meteorológico de Estados Unidos augura lluvias por encima de las marcas usuales para la época del año.

La Bolsa de Cereales de Buenos Aires (BCBA) informó hoy que la cosecha de soja argentina progresó sobre el 91,7% del área apta, luego de un avance semanal de 7 puntos. "El avance de las labores mantiene un adelanto de 11 puntos respecto de la campaña previa y de 7,4 puntos en la comparación con el promedio de las últimas cinco campañas. A la fecha, el rinde medio nacional se ubica en 32 quintales por hectárea, superando en un 2% el promedio de las cinco mejores campañas relevadas en el tiempo en que se confeccionan estos reportes y posicionándose como el segundo mejor registro histórico. Las tareas de recolección se concentran sobre el Sur del área agrícola, donde los rindes se ubican por debajo de la media y las labores continúan demoradas, mientras que en el Norte del área agrícola los resultados se mantienen por encima del promedio. En cuanto a la soja de segunda, con un avance de cosecha del 81%, el rinde medio se ubica en 26,5 quintales por hectárea. Bajo este escenario, mantenemos nuestra proyección de producción en 50,10 millones de toneladas", sostuvo la entidad.

MAÍZ

Julio US$ 2,75 / Septiembre US$ 2,95

En baja cerró el maíz en Chicago por quinta jornada seguida y buena parte de las razones fueron compartidas con la soja en cuanto a la influencia del clima, que viene siendo bastante amigable con el inicio agronómico del ciclo 2026/2027. Ayer las lluvias más importantes se concentraron sobre el Centro de las Grandes Planicies, que es la zona donde está la mayor necesidad de humedad, y hoy se desplazaron hacia Iowa, que es el principal Estado productor de maíz.

Por otro lado, la falta de novedades en cuanto a compras chinas y al tratamiento en el Senado de la media sanción del proyecto de ley que busca habilitar el expendio de E-15 durante todo el año en Estados Unidos aportaron a la tónica bajista y justificaron las nuevas ventas de los fondos de inversión.

Fueron decepcionantes hoy para los operadores las cifras de exportaciones semanales de maíz estadounidense reportadas por el USDA para el segmento del 22 al 28 de mayo, con 883.300 toneladas, que quedaron por debajo de las 1.015.300 toneladas del informe precedente y del rango previsto por los privados, que fue de 900.000 a 1.500.000 toneladas. "Las ventas bajaron un 13% respecto de la semana anterior y un 32% en la comparación con el promedio de las anteriores cuatro semanas", sostuvo el organismo que, además, reportó ventas 2026/2027 por 243.700 toneladas.

El balance general de las ventas 2025/2026 continúa siendo positivo, dado que al 28 de mayo EE.UU. negoció 81,77 millones de toneladas de maíz, un 25,53% por delante de los 65,14 millones comercializados a igual momento del año anterior.

Además, en sus partes diarios el USDA confirmó hoy una nueva venta de maíz estadounidense 2026/2027 a Colombia, por 115.000 toneladas.

Luego de la actualización semanal del mapa que monitorea la sequía en Estados Unidos, la proporción de suelos de Nebraska bajo sequía moderada pasó del 90,44 al 82,95%; bajo sequía severa, del 79,37 al 75,18%, y bajo sequía extrema, del 59,09 a 55,04%. Queda claro que la situación agronómica en ese Estado, que es el tercero en relevancia por área sembrada, continúa siendo delicada. En el nivel país el USDA elevó hoy del 25 al 27% la superficie destinada al maíz bajo síntomas de sequía, frente al 21% vigente un año atrás.

La BCBA relevó hoy el avance de la cosecha de maíz argentino para grano comercial sobre el 40,6% del área apta, con un rinde medio de 82,7 quintales por hectárea. "Los mayores rindes relevados hasta el momento se registran en el Núcleo Norte, el Núcleo Sur y en el Norte de La Pampa-Oeste de Buenos Aires, con promedios que van de 94 a 100 quintales por hectárea. En particular, el Norte de La Pampa-Oeste de Buenos Aires registra un rinde promedio de 94,6 quintales, récord histórico para la serie de informes semanales. En cuanto a los planteos tardíos, el 96% del área ya alcanzó la madurez fisiológica, mientras sigue reduciéndose gradualmente la humedad de los granos. De mantenerse las condiciones actuales, se espera una mayor incorporación de superficie a cosecha durante las próximas semanas. Frente a este escenario, mantenemos nuestra proyección de producción en 64 millones de toneladas", dijo la Bolsa.

TRIGO

Chicago Julio US$ 2,05 / Septiembre US$ 2,05

Kansas Julio US$ 1,38 / Septiembre US$ 1,40

El trigo volvió a caer en las plazas estadounidenses, con Kansas completando hoy la decimoprimera rueda bajista consecutiva. Los quebrantos estuvieron otra vez motorizados por los fondos de inversión, pero guardan relación con el progreso de la cosecha de invierno en Estados Unidos; con las cancelaciones de ventas 2025/2026, y con el inminente arranque de la recolección en el resto del hemisferio Norte donde, por ejemplo, hay muy buenas expectativas para la producción 2026/2027 en Rusia, que potenciará su papel como principal proveedor mundial del grano fino.

También en este mercado hay decepción por la falta de noticias sobre el interés de la demanda china en el grano estadounidense y preocupación por la nueva escalada arancelaria que comenzó a agitar la Casa Blanca.

Por segunda semana seguida el USDA sorprendió hoy –y de la peor manera– al mercado de trigo al relevar en su informe sobre las exportaciones estadounidenses para el segmento del 22 al 28 de mayo cancelaciones de ventas, en esta ocasión, por 642.200 toneladas, luego de las 807.300 toneladas canceladas en el trabajo precedente y frente a una expectativa de los operadores que fue de cancelaciones por hasta 200.000 toneladas a ventas efectivas por 100.000 toneladas.

Ahora, en el balance general, al 28 de mayo –el ciclo comercial cerró el 31 del mes pasado– EE.UU. negoció 23,61 millones de toneladas de trigo, un 10,95% por encima de los 21,28 millones comercializados a igual fecha de 2025. De este modo, con apenas un día para contabilizar en la estadística 2025/2026, el volumen comprometido quedó por debajo del objetivo de exportaciones que el USDA proyectó para esa campaña, de 24,77 millones de toneladas. Esto abre la puerta a que en su trabajo mensual del jueves próximo el organismo ajuste esa expectativa y eleve el cálculo sobre el stock final.

En cuanto a las exportaciones semanales para el ciclo 2026/2027, el USDA relevó hoy ventas de trigo por 838.500 toneladas, por debajo de las 1.057.500 toneladas del reporte anterior, pero por encima del rango estimado por los operadores, que fue de 250.000 a 600.000 toneladas.

Tras la actualización semanal del mapa que monitorea la sequía en Estados Unidos el USDA ajustó hoy del 69 al 67% la superficie cubierta con trigos de invierno que experimenta algún nivel de sequía, un dato que contrastó con el 12% de igual momento del año anterior. Además, el organismo mantuvo el 23% de la superficie destinada al trigo de primavera bajo condiciones de sequía, frente al 19% de igual momento de 2025, y elevó del 42 al 55% el dato de sequía para el área del trigo candeal, contra el 41% del año pasado.

En un cable que aportó más confusión que certezas, la agencia Reuters destacó hoy que "los compradores estatales chinos podrían aumentar las importaciones de trigo para molienda a finales de año, ya que las lluvias durante la cosecha dañaron algunos cultivos en el principal productor mundial, con hasta un 7% de la cosecha experimentando una disminución en la calidad, según analistas". Agregó que cuatro especialistas estimaron que las lluvias excesivas "provocaron la germinación de entre 4,80 y 10 millones de toneladas de trigo —un volumen relativamente limitado y manejable—, ya que el clima más seco posterior a las lluvias en las principales zonas de producción ayudó a contener los daños". Y coronó la contradicción con el inicio del artículo con la opinión on the record de Rosa Wang, analista de Shanghai JC Intelligence, que sostuvo: "La cosecha de trigo de invierno de este año se mantiene encaminada a una mayor producción y se espera que el volumen de trigo descartado en las principales provincias productoras, como Hubei, Henan, Anhui y Jiangsu, se mantenga en un nivel relativamente bajo y manejable". Vale sumar que en su último informe mensual el USDA proyectó la producción china de trigo 2026/2027 en 141 millones de toneladas y las importaciones, en 6 millones, contra los 140,07 y los 6 millones de toneladas de la campaña anterior, respectivamente.

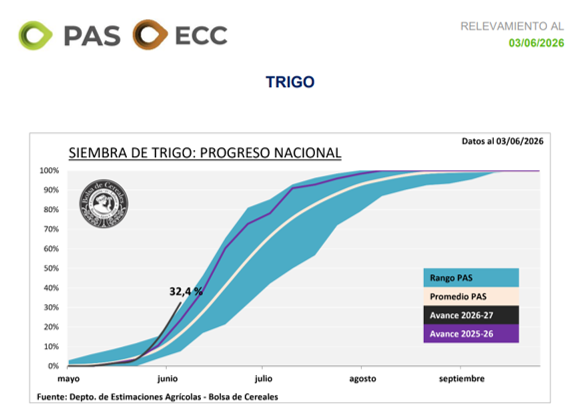

En su reporte semana la BCBA destacó hoy que la siembra de trigo 2026/2027 continúa acelerada sobre prácticamente todo el Centro y el Norte del área agrícola, alcanzando un progreso de 18,2 puntos porcentuales en los últimos siete días y cubriendo el 32,4% del área proyectada en 6,5 millones de hectáreas. "La buena oferta hídrica permite que las labores se desarrollen a un ritmo acelerado, superando el máximo de la curva y ubicándose 12,4 puntos porcentuales por delante del último quinquenio y 8,8 puntos por encima del ciclo previo. La actividad se concentró en el NEA, Centro-Norte de Córdoba y en el Núcleo Norte, con progresos regionales de entre 27 y 41 puntos porcentuales en la última semana. A su vez se destaca el avance de la siembra en el Sudoeste agrícola, que ya supera el 20% a esta altura del año por segundo año consecutivo", dijo la entidad.

Granar Research

VER MÁS

PANORAMA AGRÍCOLA SEMANAL, con el análisis de lo que pasó en los mercados durante la semana pasada

INFORMES DEL USDA, con los reportes oficiales del organismo estadounidense

ESTADO DE LOS CULTIVOS EN EE.UU., con el relevamiento del USDA sobre siembras, condición y cosecha

NOTICIAS DEL DÍA, con una selección de artículos periodísticos sobre el sector agropecuario y sobre la agroindustria

GRANAR EN X, sumate, para mantenerte informado sobre lo que pasa en los mercados

FLASH DE MEDIA RUEDA EN CHICAGO

EN CHICAGO (julio para soja, aceite, harina, maíz y trigo, en progreso):

BAJAN US$ 10,66 la SOJA, US$ 53,58 el ACEITE, US$ 8,16 la HARINA, US$ 3,35 el MAÍZ, US$ 2,66 el TRIGO Chicago y US$ 2,39 el TRIGO Kansas

SOJA

La soja acentúa hoy la caída de sus precios en la rueda diaria de Chicago por la continuidad de la liquidación de contratos que están ejerciendo los fondos de inversión. Esta tónica, que arrastra por igual al aceite y a la harina, se ve agravada por las buenas condiciones ambientales vigentes para el desarrollo inicial de los cultivos, en el cierre de la etapa de siembra 2026/2027 en el cinturón sojero/maicero estadounidense, y por la ausencia de novedades en torno de las "millonarias compras chinas" promocionadas por la Casa Blanca tras el viaje de Trump a China, circunstancia que vuelve a poner en entredicho la verosimilitud de los mensajes de la Administración Trump.

De neutro a bajista para el mercado de la soja resultó hoy el informe semanal sobre las exportaciones estadounidenses, en esta ocasión para el segmento del 22 al 28 de mayo, donde el USDA relevó ventas 2025/2026 por 276.900 toneladas, ligeramente por debajo por debajo de las 299.900 toneladas del trabajo precedente, pero dentro del rango previsto por los privados, que fue de 100.000 a 500.000 toneladas. "Las ventas bajaron un 8% respecto de la semana anterior, pero aumentaron un 24% respecto del promedio de últimas cuatro semanas", señaló el USDA que, además, reportó ventas 2026/2027 por 243.000 toneladas.

En el balance general, al 28 de mayo EE.UU. negoció 39,95 millones de toneladas de soja 2025/2026, un 17,68% menos que los 48,53 millones de igual momento del año anterior. En la relación particular con China, en la semana de referencia sumó compras por 74.800 toneladas, que llevaron el total adquirido en lo que va del ciclo comercial hasta las 11.954.400 toneladas, cerca del objetivo de 12 millones de toneladas que se debió cumplir a finales de febrero último.

Tras la actualización semanal del mapa que monitorea la sequía en Estados Unidos, elaborado por el Centro Nacional de Mitigación de la Sequía de la Universidad de Nebraska-Lincoln, la proporción de suelos del Medio Oeste bajo sequía moderada pasó del 12 al 14,59%, en tanto que la transición del área con sequía severa y con sequía extrema fue del 6,47 al 2,82 y del 0,76 al 0,58%, respectivamente. Con estos datos, el USDA elevó hoy del 27 al 28% la superficie destinada a la soja bajo condiciones de sequía, contra el 16% de igual momento de 2025. En cuanto a los pronósticos extendidos de 8 a 14 días, el Servicio Meteorológico de Estados Unidos augura lluvias por encima de las marcas usuales para la época del año.

MAÍZ

En baja opera el maíz en Chicago y buena parte de las razones son compartidas con la soja en cuanto a la influencia del clima, que viene siendo bastante amigable con el inicio agronómico del ciclo 2026/2027. Ayer las lluvias más importantes se concentraron sobre el Centro de las Grandes Planicies, que es la zona donde está la mayor necesidad de humedad, y hoy se desplazaron hacia Iowa, que es el principal Estado productor de maíz.

Por otro lado, la falta de novedades en cuanto a compras chinas y al tratamiento en el Senado de la media sanción del proyecto de ley que busca habilitar el expendio de E-15 durante todo el año en Estados Unidos aportan a la tónica bajista y justifican las nuevas ventas de los fondos de inversión.

Fueron decepcionantes hoy para los operadores las cifras de exportaciones semanales de maíz estadounidense reportadas por el USDA para el segmento del 22 al 28 de mayo, con 883.300 toneladas, que quedaron por debajo de las 1.015.300 toneladas del informe precedente y del rango previsto por los privados, que fue de 900.000 a 1.500.000 toneladas. "Las ventas bajaron un 13% respecto de la semana anterior y un 32% en la comparación con el promedio de las anteriores cuatro semanas", sostuvo el organismo que, además, reportó ventas 2026/2027 por 243.700 toneladas.

El balance general de las ventas 2025/2026 continúa siendo positivo, dado que al 28 de mayo EE.UU. negoció 81,77 millones de toneladas de maíz, un 25,53% por delante de los 65,14 millones comercializados a igual momento del año anterior.

Además, en sus partes diarios el USDA confirmó hoy una nueva venta de maíz estadounidense 2026/2027 a Colombia, por 115.000 toneladas.

Luego de la actualización semanal del mapa que monitorea la sequía en Estados Unidos, la proporción de suelos de Nebraska bajo sequía moderada pasó del 90,44 al 82,95%; bajo sequía severa, del 79,37 al 75,18%, y bajo sequía extrema, del 59,09 a 55,04%. Queda claro que la situación agronómica en ese Estado, que es el tercero en relevancia por área sembrada, continúa siendo delicada. En el nivel país el USDA elevó hoy del 25 al 27% la superficie destinada al maíz bajo síntomas de sequía, frente al 21% vigente un año atrás.

TRIGO

El trigo se cotiza con nuevas bajas en las plazas estadounidenses, que son motorizadas por los fondos de inversión, pero que guardan relación con el progreso de la cosecha de invierno en Estados Unidos; con las cancelaciones de ventas 2025/2026, y con el inminente arranque de la recolección en el resto del hemisferio Norte donde, por ejemplo, hay muy buenas expectativas para la producción 2026/2027 en Rusia, que potenciará su papel como principal proveedor mundial del grano fino. También en este mercado hay decepción por la falta de noticias sobre el interés de la demanda china en el grano estadounidense.

Por segunda semana seguida el USDA sorprendió hoy de la peor manera al mercado de trigo al relevar en su informe sobre las exportaciones estadounidenses para el segmento del 22 al 28 de mayo cancelaciones de ventas, en esta ocasión, por 642.200 toneladas, luego de las 807.300 toneladas del trabajo precedente y frente a una expectativa de los operadores que fue de cancelaciones por hasta 200.000 toneladas a ventas efectivas por 100.000 toneladas. Ahora, en el balance general, al 28 de mayo –el ciclo comercial cerró el 31 del mes pasado– EE.UU. negoció 23,61 millones de toneladas de trigo, un 10,95% por encima de los 21,28 millones comercializados a igual fecha de 2025. De este modo, con apenas un día para contabilizar en la estadística 2025/2026, el volumen comprometido quedó por debajo del objetivo de exportaciones que el USDA proyectó para esa campaña, de 24,77 millones de toneladas. Esto abre la puerta a que en su trabajo mensual del jueves próximo el organismo ajuste esa expectativa y eleve el cálculo sobre el stock final.

En cuanto a las exportaciones semanales para el ciclo 2026/2027, el USDA relevó hoy ventas de trigo por 838.500 toneladas, por debajo de las 1.057.500 toneladas del reporte anterior, pero por encima del rango estimado por los operadores, que fue de 250.000 a 600.000 toneladas.

Tras la actualización semanal del mapa que monitorea la sequía en Estados Unidos el USDA ajustó hoy del 69 al 67% la superficie cubierta con trigos de invierno que experimenta algún nivel de sequía, un dato que contrastó con el 12% de igual momento del año anterior. Además, el organismo mantuvo el 23% de la superficie destinada al trigo de primavera bajo condiciones de sequía, frente al 19% de igual momento de 2025, y elevó del 42 al 55% el dato de sequía para el área del trigo candeal, contra el 41% del año pasado.

En un cable que aporta más confusión que certezas, la agencia Reuters destacó hoy que "los compradores estatales chinos podrían aumentar las importaciones de trigo para molienda a finales de año, ya que las lluvias durante la cosecha dañaron algunos cultivos en el principal productor mundial, con hasta un 7% de la cosecha experimentando una disminución en la calidad, según analistas". Agregó que cuatro analistas estimaron que las lluvias excesivas "provocaron la germinación de entre 4,80 y 10 millones de toneladas de trigo —un volumen relativamente limitado y manejable—, ya que el clima más seco posterior a las lluvias en las principales zonas de producción ayudó a contener los daños". Y coronó la contradicción con el inicio del artículo con la opinión en on the record de Rosa Wang, analista de Shanghai JC Intelligence, que sostuvo: "La cosecha de trigo de invierno de este año se mantiene encaminada a una mayor producción y se espera que el volumen de trigo descartado en las principales provincias productoras, como Hubei, Henan, Anhui y Jiangsu, se mantenga en un nivel relativamente bajo y manejable". Vale sumar que en su último informe mensual el USDA proyectó la producción china de trigo 2026/2027 en 141 millones de toneladas y las importaciones, en 6 millones.

Granar Research

VER MÁS

PANORAMA AGRÍCOLA SEMANAL, con el análisis de lo que pasó en los mercados durante la semana pasada

INFORMES DEL USDA, con los reportes oficiales del organismo estadounidense

ESTADO DE LOS CULTIVOS EN EE.UU., con el relevamiento del USDA sobre siembras, condición y cosecha

NOTICIAS DEL DÍA, con una selección de artículos periodísticos sobre el sector agropecuario y sobre la agroindustria

GRANAR EN X, sumate para mantenerte informado sobre lo que pasa en los mercados

FLASH DE APERTURA DEL DÍA EN LOS MERCADOS

CHICAGO NOCTURNO (julio para soja, aceite, harina, maíz y trigo, en progreso):

BAJAN US$ 2,39 la SOJA, US$ 6,39 el ACEITE, US$ 0,44 la HARINA, US$ 2,07 el MAÍZ, US$ 0,46 el TRIGO Chicago y US$ 0,92 el TRIGO Kansas

SOJA

La soja prolonga sus bajas en el segmento nocturno de Chicago por la continuidad de la liquidación de contratos que están ejerciendo los fondos de inversión. Esta tónica se ve acentuada por las buenas condiciones ambientales para el desarrollo inicial de los cultivos, en el cierre de la etapa de siembra 2026/2027 en el cinturón sojero/maicero estadounidense, y por la ausencia de novedades en torno de las "millonarias compras chinas" promocionadas por la Casa Blanca tras el viaje de Trump a China. De momento también opera con bajas el aceite, que con su firmeza viene siendo uno de los pocos factores de sostén para la oleaginosa.

MAÍZ

En baja opera el maíz en Chicago y las razones son compartidas con la soja en cuanto a la influencia del clima, que viene siendo bastante amigable con el inicio agronómico del ciclo 2026/2027. Ayer las lluvias más importantes se concentraron sobre el Centro de las Grandes Planicies, que es la zona donde está la mayor necesidad de humedad, y hoy se desplazaron hacia Iowa, que es el principal Estado productor de maíz. La falta de novedades en cuanto a compras chinas y al tratamiento en el Senado de la media sanción del proyecto de ley que busca habilitar el expendio de E-15 durante todo el año aportan a la tónica bajista y justifican nuevas ventas de los fondos.

TRIGO

El trigo se cotiza con nuevas bajas en las plazas estadounidenses, que son motorizadas por los fondos de inversión, pero que guardan relación con el progreso de la cosecha de invierno en Estados Unidos y con el inminente arranque de la recolección en el resto del hemisferio Norte donde, por ejemplo, hay muy buenas expectativas para la producción 2026/2027 en Rusia, que potenciará su papel como principal proveedor mundial del grano fino. También en este mercado hay decepción por la falta de noticias sobre el interés de la demanda china en el grano estadounidense.

INDICADORES

|

Petróleo WTI -1,48% |

Índice Dólar -0,28% |

Euro/Dólar +0,31% |

Dow J. Futuros +0,50% |

|

Nikkei -1,35% |

EURO Stoxx 50 +0,23% |

DAX (Alemania) +0,40% |

FTSE (Inglaterra) -0,65% |

Granar Research

VER MÁS

PANORAMA AGRÍCOLA SEMANAL, con el análisis de lo que pasó en los mercados durante la semana pasada

INFORMES DEL USDA, con los reportes oficiales del organismo estadounidense

ESTADO DE LOS CULTIVOS EN EE.UU., con el relevamiento del USDA sobre siembras, condición y cosecha

NOTICIAS DEL DÍA, con una selección de artículos periodísticos sobre el sector agropecuario y sobre la agroindustria

GRANAR EN X, sumate, para mantenerte informado sobre lo que pasa en los mercados

Crisis en la mayor avícola del país: cuál es el plan para pagar una deuda de USD 350 millones a sus acreedores

Granja Tres Arroyos, la mayor empresa avícola de la Argentina, presentó a sus acreedores una propuesta para reestructurar una deuda total de USD 350,9 millones. Según un documento al que accedió Infobae, el plan elaborado por la firma de banca de inversión VALO Columbus, divide la deuda en cuatro grandes bloques y ofrece a cada tipo de acreedor condiciones distintas. Además, reserva un tramo especial con mejores condiciones para quienes se comprometan a seguir proveyendo de materia prima e insumos, de manera que la empresa pueda retomar su actividad. La fecha prevista para cerrar el acuerdo es el 30 de junio de 2026.

La propuesta llega en el momento más crítico de la historia reciente del grupo. Fundado en la década de 1930 por el inmigrante italiano Gaspar De Grazia, que vendía pollos en carreta por las calles de Buenos Aires, el grupo creció durante décadas hasta convertirse en el actor dominante del sector: procesaba hasta 760.000 aves por día, empleaba a más de 6.500 personas, exportaba a más de 60 países y facturaba alrededor de USD 1.300 millones anuales. Hoy, tiene sus plantas paralizadas y, según datos oficiales, acumula más de 1.800 cheques rechazados por más de $29.000 millones, adeuda salarios a sus trabajadores y opera con una faena diaria que cayó a cerca de 200.000 aves.

La empresa, conducida por Joaquín De Grazia, agrupa a tres sociedades: Granja Tres Arroyos S.A., WADE S.A. y Avex S.A. La reestructuración abarca la deuda de las tres en forma conjunta.

El pasivo total de USD 350,9 millones —calculado al tipo de cambio de $1.450 por dólar— se divide en cuatro categorías. La deuda comercial es la de mayor monto individual, con USD 123 millones, e involucra a proveedores de granos como ACA, Bunge y Dreyfus, laboratorios veterinarios, fleteros, pequeños granjeros y proveedores de energía.

La deuda fiscal suma USD 88,1 millones, principalmente con ARCA (ex AFIP) por USD 56,2 millones y con organismos provinciales como ARBA por otros USD 31,9 millones.

Los precios del maíz argentino no se caen por el precipicio gracias a la presión de demanda de los “consumos”

Los precios del maíz en el mercado disponible argentino se mantienen firmes en términos relativos gracias al efecto combinado de una demanda exportadora ávida por agilizar embarques y consumos internos que mantienen una elevada capacidad de pago del cereal.

Con un mercado bajista a nivel general, es muy fácil perder la perspectiva. Es un hecho que en el último mes el valor de referencia del contrato Maíz Rosario Julio 2026 en A3 Mercados viene cayendo de manera progresiva.

Sin embargo, al observar la evolución del Maíz Julio 2026 en el CME Group (“Chicago”), la situación es bastante diferente, porque no se trata sólo de una caída, ya que el valor del cereal se está destruyendo.

Esa brecha ciertamente no parece lógica para un país que va camino a exportar un récord histórico de 45 millones de toneladas de maíz en la presente campaña comercial 2025/26. Pero sí lo es cuando se entiende que los exportadores argentinos están librando diariamente una “guerra de guerrillas” con jugadores que, si bien de manera individual son insignificantes, en conjunto representan una auténtica “colmena de abejas” con capacidad propia para repeler competidores.

Al momento de originar maíz, los exportadores están compitiendo fuerte con los consumos, entre los cuales se incluyen feedlots, tambos, avícolas, porcinos, fábricas de bioetanol, balanceados y un largo etcétera.

Este miércoles, por ejemplo, la plataforma Sio Granos indicó que el valor negociado por el maíz disponible en la región oeste de Buenos Aires se ubicó en 262.941 $/tonelada y que en San Luis fue de 261.787 $/tonelada. Se trata de valores que superan a la media abonada por los exportadores para grano entregado en las terminales portuarias de Rosario.

La hacienda encerrada en feedlots alcanzó un volumen histórico: ¿se viene un aluvión de oferta?

Los últimos relevamientos del Senasa arrojan un dato que no pasa desapercibido para la cadena ganadera: la ocupación de los corrales de engorde alcanzó niveles históricos. Al 1° de junio se contabilizaban casi 2,2 millones de cabezas encerradas en feedlots, unas 142.000 más que un mes atrás y 219.000 por encima del stock registrado en la misma fecha de 2025.

La cifra invita a una pregunta inevitable. Si los corrales representan la última etapa del proceso productivo antes de la faena, ¿podría producirse en las próximas semanas o meses una mayor oferta de hacienda terminada capaz de moderar los precios de la carne, luego de un comienzo de año marcado por fuertes subas impulsadas por la escasez de animales?

Para Fernando Storni, presidente de la Cámara Argentina de Feedlot (CAF), la respuesta no es tan lineal como podría parecer a primera vista. “La faena que faltaba, en algún lado está y en algún momento tiene que salir, pero ya no es tan simple el análisis porque la dinámica cambió. Hay animales en distintas instancias de peso y con demandas de mercados diferentes”, explicó a Clarín Rural.

Según el dirigente, el mercado actual presenta características muy distintas a las de una década atrás. “Hoy la demanda es mucho más estable y menos estacional que hace diez años. Por eso también es difícil saber qué puede pasar con los precios”, agregó.

El aumento de la ocupación no se distribuyó de manera uniforme entre las distintas categorías de hacienda. De acuerdo con datos recopilados por la publicación especializada Informe Ganadero, gran parte del crecimiento se concentró en los novillitos, aunque también aumentaron las existencias de vaquillonas, novillos y vacas. En contraste, las categorías de terneros y terneras mostraron una caída significativa.

Agroactiva 2026. Banco Nación llega a la megamuestra con tasas desde el 12% y créditos en dólares al 0%

El Banco Nación desembarcará en AgroActiva 2026 con una batería de herramientas financieras orientadas a productores, contratistas, empresas y exportadores. Con tasas en pesos desde el 12% para la compra de maquinaria nueva y líneas en dólares a tasa cero, la entidad buscará repetir y superar los resultados obtenidos durante la edición anterior de la exposición.

La propuesta fue diseñada para acompañar las inversiones del sector agropecuario en un momento donde la actividad se está recuperando y la campaña agrícola se perfila entre las más importantes de los últimos años.

Uno de los principales atractivos será la financiación para maquinaria agrícola nacional nueva. Los clientes en general podrán acceder a créditos con tasas desde el 18%, mientras que los productores santafesinos contarán con una línea especial desde el 12%, beneficiado además por la exención de los impuestos a los Sellos e Ingresos Brutos.

La entidad dispondrá de un cupo inicial de $ 1 billón destinado a la compra de maquinaria agrícola nueva de origen nacional. Para los productores santafesinos habrá una línea específica con un cupo de $ 30.000 millones y condiciones preferenciales.

En el caso de la maquinaria usada, las tasas arrancarán en el 23%. También habrá líneas para la adquisición de camiones y remolques nuevos, con condiciones diferenciadas según el perfil de la empresa.

Las MiPyMEs podrán acceder a financiamiento desde el 22%, mientras que para las grandes compañías la tasa partirá del 24%.

Biocombustibles: el Congreso comenzó a debatir la nueva ley, que tiene apoyo agroindustrial

La intención del Gobierno nacional de impulsar una nueva ley de biocombustibles, que amplíe y fortalezca el mercado del biodiésel y el bioetanol, comenzó a materializarse este miércoles en el Congreso de la Nación.

Sucede que, a las 14, inició en el Senado una reunión conjunta de las comisiones de Energía y Presupuesto, para abordar el proyecto de ley que elevó el Poder Ejecutivo, a través de la senadora y exministra de Seguridad, Patricia Bullrich.

Cabe recordar que, a grandes rasgos, la ley propone algunas modificaciones clave:

- Incrementar el corte obligatorio de biodiésel en el gasoil del 7,5% al 10%.

- Elevar el corte de bioetanol en las naftas del 12% al 15%.

- Habilitar el uso de vehículos con tecnología Flex Fuel (que puedan utilizar biocombustibles a su propio gusto)

Un aspecto importante a tener en cuenta, en este contexto, es que la propuesta oficial cuenta con un importante respaldo: en la previa al inicio de este debate legislativo, la senadora Bullrich recibió a representantes de la Cámara de la Industria Aceitera de la República Argentina (CIARA), de la Cámara de Bioetanol de Maíz y del Centro Azucarero Argentino.

Esta semana regresan las lluvias con algunas tormentas fuertes en la región pampeana

Luego de un extenso período sin precipitaciones, que permitió el avance de las labores agrícolas en gran parte del territorio argentino, regresan esta semana las tormentas en algunas áreas productivas.

El Servicio Meteorológico Nacional (SMN) emitió una alerta amarilla para este jueves en el noreste de La Pampa y sur, sudoeste y parte del oeste bonaerense, la cual se extiende el viernes hacia el centro de Buenos Aires.

El ingreso de un frente frío proveniente de la Patagonia promovería entre el jueves y la madrugada del viernes tormentas y precipitaciones con probables acumulados de 20 a 60 milímetros, dependiendo del área.

El viernes el mal tiempo persistiría, pero sin provocar lluvias importantes en ninguna zona productiva, mientras que el fin de semana se proyectan tormentas en la zona central, algunas de las cuales podrían ser severas de la mano del incremento de las temperaturas en el norte argentino.

El sábado el modelo del SMN proyecta precipitaciones generalizadas en la zona pampeana con los mayores acumulados de lluvias en el oeste y noroeste de Buenos Aires, así como también en el sur de Entre Ríos. Podrían esperarse en la jornada aportes en un rango de 15 a 40 milímetros.

Los caminos de la alfalfa: Gastón Urrets Zavalía, coordinador del clúster cordobés, sueña con hacer de Argentina un jugador relevante a nivel mundial, ya que ahora “participamos de menos del 1,5% del mercado”

Argentina es uno de los países con mayor superficie de alfalfa del mundo. Sin embargo, su participación en el mercado mundial de ese cultivo rasguña, a duras penas, el 1,5% del total. Eso es la torta que buscan invertir quienes integran el clúster de alfalfa de Córdoba, que ha logrado unir en un mismo espacio a universidades, técnicos de INTA, empresas privadas, productores, comercializadores, industriales e insumeras de distintos puntos del país.

“La alfalfa es vista en el mundo como la fibra por excelencia. Es altamente digestible, tiene mucha proteína y una palatabilidad que se nota con tan solo olerla. Por eso está metida en casi todas las raciones, y es un gran recurso alimenticio tanto para bovinos de carne y leche, como para equinos y otros rumiantes”, señaló a Bichos de Campo Gastón Urrets Zavalía investigador de INTA especializado en este cultivo, y actual coordinador de aquel clúster.

Pero lejos de buscar aumentar aún más su superficie, ubicada actualmente en torno a las 3.200.000 hectáreas, el objetivo es mejorar en calidad, eficiencia productiva y profesionalización del sistema.

“A diferencia de la soja, el maíz o el trigo, la alfalfa es una pastura que se siembra y se la utiliza cuatro años. Por eso hay que empezar con una buena siembra”, afirmó Urrets Zavalía. Sin embargo, el principal foco de interés hoy pasa por su cosecha y consumo.

“Argentina sigue manteniendo mucho pastoreo a campo, que no es malo. El corte lo hacen las vacas. Lo que pasa ahí es que la eficiencia de cosecha es de 40% a 50%, dependiendo de cómo lo hagas. Si haces un sistema pastoreo rotativo intensivo, a lo mejor logras 70% a 75%. La otra forma es hacer silajes o henos”, indicó a continuación.