SOJA

Enero US$ 3,31 / Marzo US$ 3,49

Instalada en el nivel de precios más bajo en más de siete semanas, la soja volvió a negociarse en baja en Chicago, donde cayó en 9 de las 12 ruedas del presente mes. Sin estímulos alcistas, los fondos de inversión parecen resueltos a consolidar una posición vendida poco auspiciosa para el devenir de las cotizaciones del complejo sojero.

Del lado de los fundamentos del mercado agrícola huelga decir que las compras chinas de soja estadounidense siguen siendo menores que las estrictamente necesarias para siquiera cumplir con los 12 millones de toneladas promocionados por la Casa Blanca, primero para el cierre del año y ahora para el cierre de febrero. ¿Será que mañana los tomarán a cuenta de los 25 millones que el gigante asiático compraría por año en los próximos tres años? Hoy no hubo confirmación de nuevas ventas flash por parte del USDA.

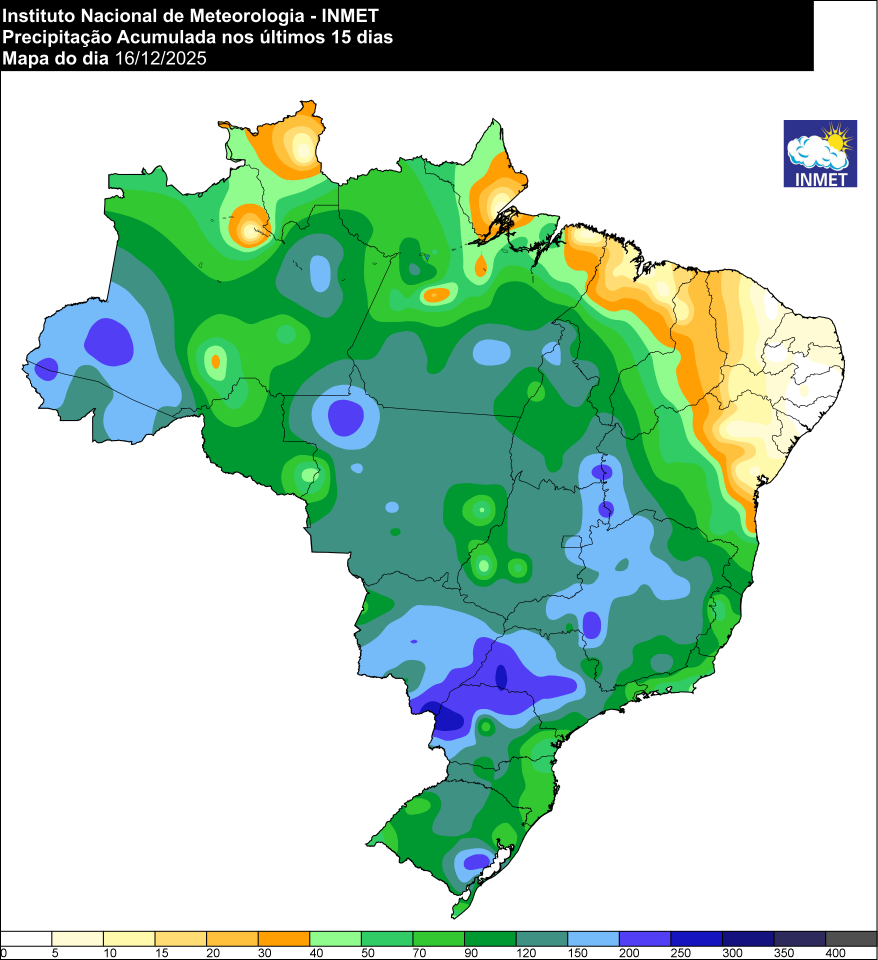

En cuanto a los cultivos en Sudamérica, también resulta bajista el aporte de lluvias oportunas que mejoran las perspectivas para la nueva cosecha en Brasil y en la Argentina. Ayer la Conab relevó el avance de la siembra de soja brasileña sobre el 94,1% del área prevista, frente al 90,3% del reporte anterior; el 96,8% de igual momento del año anterior, y el 90,6% promedio de los cinco años precedentes.

Y sobre la condición de los cultivos la Conab detalló: "En Mato Grosso las frecuentes lluvias contribuyeron a la recuperación de las plantas que sufrieron déficit hídrico en noviembre. En Rio Grande do Sul el regreso de las precipitaciones favoreció el cultivo en todas las regiones y permitió la reanudación de la siembra. Mientras que, en Paraná, la mitad del área se encuentra en la etapa reproductiva. Algunas zonas se vieron afectadas por las altas temperaturas y la escasez de precipitaciones a finales de noviembre y principios de diciembre, pero el regreso de las lluvias mejoró la humedad del suelo. Y en Mato Grosso do Sul la siembra finalizó y las abundantes lluvias recibidas favorecen la condición de los cultivos".

La caída del valor del petróleo y la falta de directivas oficiales sobre los mandatos de corte con biocombustibles para 2026 afectaron en modo bajista al aceite de soja, luego de que ayer la Asociación Nacional de Procesadores de Oleaginosas de EE.UU. relevó existencias de este subproducto de la soja al 30 de noviembre en el nivel más alto en siete meses. Hoy el contrato marzo del aceite perdió US$ 24,69 y terminó la rueda con un ajuste de US$ 1066,13 por tonelada.

En su reporte semanal la Comisión Europea informó que entre el 1º de julio y el 14 de diciembre las importaciones de soja de la Unión Europea sumaron 5,65 millones de toneladas y quedaron un 13,07% por debajo de los 6,50 millones comprados en igual segmento de 2024. Estados Unidos y Brasil son hasta el momento los dos principales proveedores, con 2.584.124 y con 1.995.349 toneladas, respectivamente. En cuanto a la harina de soja, el bloque acumuló importaciones por 8,01 millones de toneladas, un 9,29% menos que los 8,83 millones sumados un año atrás. En este caso los principales abastecedores son Brasil y la Argentina, con 4.334.937 y con 2.975.675 toneladas, respectivamente.

MAÍZ

Marzo US$ 1,28 / Mayo US$ 1,28

El maíz cerró con valores en baja en Chicago, afectado por la falta de directivas desde la Agencia de Protección Ambiental estadounidense (EPA, por sus siglas en inglés) sobre los mandatos de corte con biocombustibles para 2026 y por la importante caída del petróleo –rondó el 2,3% al cierre de la plaza de granos–, relacionada con la especulación en torno de un plan de paz efectivo para la zona del Mar Negro.

Sobre los pasos de la EPA, luego de que el 8 de diciembre el Tribunal de Apelaciones de EE.UU. para el Circuito del Distrito de Columbia le diera al organismo un plazo de siete días para actualizar el estado de su propuesta para establecer los mandatos de corte con energías renovables para 2026 y 2027, respondió ayer que "actualmente está trabajando para finalizar los estándares de combustible renovable para los años de cumplimiento 2026 y 2027" y señaló que se presentaron más de 2000 comentarios públicos ante la agencia en respuesta a la propuesta del Conjunto 2 y a la propuesta complementaria del Conjunto 2. "La EPA está trabajando activamente para responder a los comentarios, coordinarse con otras agencias federales y resolver los problemas técnicos relacionados con la reglamentación final", avisó el organismo al Tribunal y añadió que "espera emitir la reglamentación final durante el primer trimestre de 2026".

Como señalamos en los últimos días, los especialistas en la materia sostienen que un retraso en la fijación de los mandatos es relevante porque los fabricantes de combustible, los agricultores y los comerciantes de materias primas los utilizan para cerrar contratos de suministro, cubrir la volatilidad en los mercados de cultivos y energía, y para justificar inversiones en nueva capacidad de producción. Sin claridad sobre las cuotas del próximo año, las empresas dicen que se ven obligadas a retrasar acuerdos y a demorar decisiones de inversiones que dan forma a la producción y a los márgenes de los biocombustibles.

El buen desarrollo de los cultivos en la Argentina también se ubicó del lado de los factores de presión bajista para el mercado del forrajero estadounidense, en una campaña en la que debe lidiar con una oferta propia récord. Y resulta que eso es lo mejor que le viene pasando al maíz de Estados Unidos, donde el principal sostén para los precios lo ofrece el un buen andar del programa de exportaciones.

Ayer la Conab relevó el avance de la siembra para la primera cosecha de maíz en Brasil sobre el 77,5% del área prevista, contra el 71,3% de la semana anterior; el 75% de igual momento de 2024, y el 70,3% promedio en los cinco años anteriores.

En su actualización semanal de datos, la Comisión Europea informó que entre el 1º de julio y el 14 de diciembre la Unión Europea importó 7,50 millones de toneladas de maíz, un 20,21% menos que los 9,40 millones de igual segmento de 2024. Los tres principales proveedores son Brasil, Estados Unidos y Ucrania, con 2,88, 2,35 y con 1,77 millones de toneladas. Un año atrás estos mismos actores habían despachado al bloque 1,62, 1,45 y 5,10 millones de toneladas, respectivamente.

TRIGO

Chicago Marzo US$ 4,13 / Mayo US$ 3,49

Kansas Marzo US$ 2,57 / Mayo US$ 2,48

Con nuevas bajas cerró el trigo en las plazas estadounidenses, donde el exceso de oferta continuó presionando sobre los precios. Una lógica que se replicó en buena parte de los países proveedores del cereal. En ese sentido, la Argentina, con el trigo más barato del mundo, con una cosecha récord y con menores derechos de exportación, se convirtió en todo un cisne negro para el mercado internacional, donde la competitividad es hoy el bien más preciado.

Al respecto, FranceAgriMer puso a la Argentina como responsable de un recorte de 7,85 a 7,60 millones de toneladas en su expectativa de ventas fuera de la Unión Europea de trigo francés en la campaña 2025/2026. "Se prevé que los vigorosos envíos franceses a Marruecos, el principal mercado no comunitario, continúen hasta enero, pero la competencia del trigo argentino se sentirá cada vez más en los próximos meses", dijo Habasse Diagouraga, analista de FranceAgriMer.

Luego de otra jornada negativa para los precios del trigo en el Euronext, con quitas de 2 euros para los contratos marzo y mayo, que quedaron con ajustes de 185,75 y de 188,50 euros por tonelada. La agencia Reuters reflejó en valores las competitividades de los precios entre competidores directos. "El trigo argentino con 11,5% de proteína se ubicó muy por debajo de sus competidores de la UE el martes, con un precio FOB de entre 208 y 212 dólares por tonelada para envíos de enero/febrero. Rusia fue el origen europeo más barato, con el grano con 11,5% de proteína oscilando de 224 a 226 dólares por tonelada FOB. En tanto que el trigo francés se ubicó cerca del ruso tras la reciente debilidad de Euronext, mientras que los trigos ucraniano y rumano se cotizaron en un rango similar, de 228 a 231 dólares por tonelada FOB".

Según datos publicados por la Comisión Europea, entre el 1º de julio y el 14 de diciembre la Unión Europea exportó 10,52 millones de toneladas de trigo blando, un 2,59% por debajo de los 10,80 millones despachados en igual período del año anterior.

Al tiempo que deprime las cotizaciones del petróleo, la especulación con el éxito del un plan de paz para la zona del Mar Negro, sobre el que comenzaría a haber más puntos de acuerdo –más por espanto que por amor– entre las posiciones sostenidas por Estados Unidos y por la Unión Europea, también influyó en modo bajista sobre el mercado del trigo, pese a que el largo conflicto tuvo muy pocos momentos de veda para el comercio agrícola.

En Brasil la Conab reportó el avance de la cosecha de trigo sobre el 99,7% del área apta, con lo que dio por concluida la campaña del grano fino.

Granar Research

VER MÁS

PANORAMA AGRÍCOLA SEMANAL, con el análisis de lo que pasó en los mercados durante la semana pasada

INFORMES DEL USDA, con los reportes oficiales del organismo estadounidense

ESTADO DE LOS CULTIVOS EN EE.UU., con el relevamiento del USDA sobre siembras, condición y cosecha

NOTICIAS DEL DÍA, con una selección de artículos periodísticos sobre el sector agropecuario y sobre la agroindustria

GRANAR EN X, sumate, para mantenerte informado sobre lo que pasa en los mercados